Omschrijving (toelichting)

Het onderscheid tussen reserves en voorzieningen is vooral van belang omdat voorzieningen te beschouwen zijn als vreemd vermogen en reserves als eigen vermogen. Aan voorzieningen kleven verplichtingen. De gemeente heeft daarom weinig keus als het gaat om de vraag welke voorzieningen aanwezig moeten zijn en welke omvang deze moeten hebben. Dit betekent dat alle voorzienbare en kwantificeerbare risico’s en verplichtingen zijn afgedekt. De voorschriften uit het BBV zijn hiervoor bepalend.

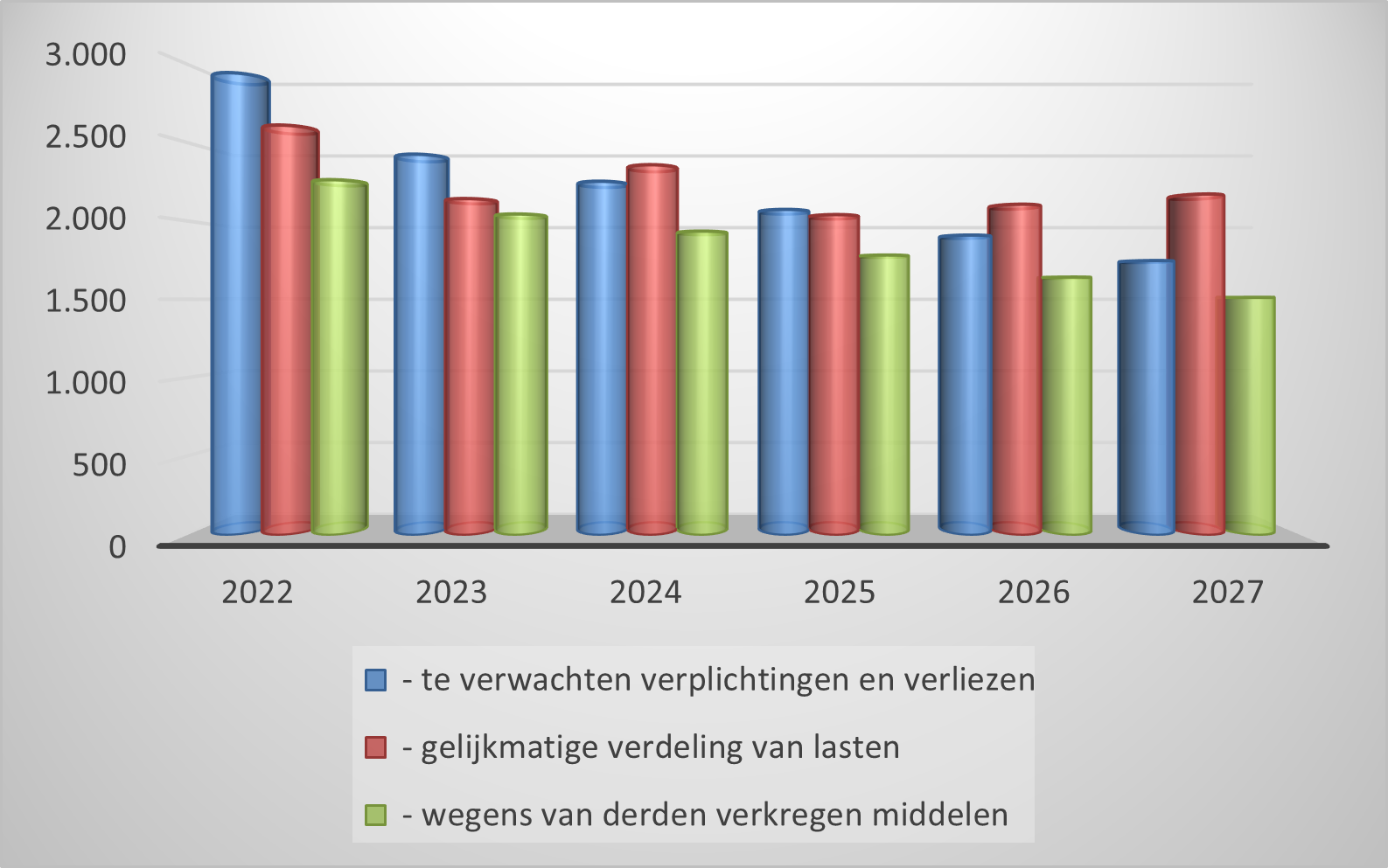

Voorzieningen worden op grond van artikel 44 BBV gevormd voor:

- verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, maar redelijkerwijs in te schatten is;

- bestaande risico’s op de balansdatum ter zake van verplichtingen of verliezen waarvan de omvang redelijkerwijs in te schatten is;

- kosten die in een volgend begrotingsjaar worden gemaakt maar de oorsprong hebben in het begrotingsjaar of een eerder begrotingsjaar en de voorziening strekt tot kostenegalisatie;

- de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven en

- tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden.