Indien een redelijke inschatting van het gewenste weerstandsvermogen kan worden gegeven, kan hieruit een indicatie voor de gezondheid en flexibiliteit van de gemeentelijke financiën op de korte én langere termijn worden gegeven. Om te bepalen of het weerstandsvermogen toereikend is, wordt de relatie gelegd tussen de gemiddelde omvang van de financieel gekwantificeerde risico’s en de daarbij gewenste omvang van de algemene reserve enerzijds en de omvang van de algemene reserve anderzijds. Het beschikbare weerstandsvermogen is tenminste even groot als de omvang van het bepaalde risicoprofiel. De gewenste omvang van het weerstandsvermogen moet zich tenminste op de waardering 3 (voldoende) begeven.

Om een juist beeld van de financiële positie van de gemeente te verkrijgen, is het noodzakelijk dat het ook helder is met welke risico’s de gemeente nog kan worden geconfronteerd. Het gaat hierbij om mogelijke uitgaven c.q. inkomsten waarvan de hoogte op voorhand niet kan worden vastgesteld. Voor zover risico’s wel financieel vertaald kunnen worden, zullen daarvoor bedragen van het eigen vermogen moeten worden afgezonderd. Waar mogelijk zijn voor potentiële risico’s al voorzieningen getroffen. Deze blijven hier dan ook verder onvermeld.

Primair moeten risico’s uiteraard zoveel mogelijk worden beperkt of worden voorkomen door zorgvuldigheid van procedures. Het is van belang om periodiek een zo breed mogelijke analyse van de risico's te maken, die de financiële zelfstandigheid van de gemeente in gevaar kunnen brengen. Onder risico wordt in dit verband verstaan ‘een niet door de gemeente te beïnvloeden gebeurtenis, onvoorspelbaar en onafwendbaar indien deze zich voordoet, met veelal financiële of materiële gevolgen die niet specifiek af te dekken zijn’.

De financiële risico’s worden per hoofdtaakveld nader toegelicht. Voor elk risico is een inschatting gemaakt van de kans dat de aangegeven gebeurtenis zou kunnen optreden. Hierbij worden drie categorieën onderscheiden, namelijk ‘laag’, ‘midden’ en ‘hoog’. Gesproken wordt van een ‘laag’ risicoprofiel indien de kans gemiddeld voor 25% zou kunnen optreden. Een ‘midden’ risicoprofiel beweegt zich op 50% en een ‘hoog’ risicoprofiel op gemiddeld 75%. Anders gezegd, een kwalificatie met ‘hoog’ impliceert dat het al bijna noodzakelijk is om voor dat risico een voorziening te treffen. Vervolgens is een financiële indicatie opgenomen van de omvang van het risico door de kans te vermenigvuldigen met het gemiddelde effect en is aangegeven of het risico van incidentele dan wel structurele aard is.

Hoofdtaakveld: Bestuur en ondersteuning

- (1) Wachtgelden wethouders

Het is mogelijk dat een wethouder wegens een politiek conflict of in verband met verkiezingen uit het college stapt met recht op wachtgeld. Bij vertrek van één wethouder kan het risico bepaald worden op ca € 60.000,- per jaar gedurende ca 3 jaren. In voorkomende gevallen wordt hiervoor een voorziening gevormd voor de totale verplichting jegens de voormalige wethouder.

- (2) Gevolgen coronavirus

Het is zeer ongewis wat de financiële effecten van de corona crisis zijn op de begroting 2022 en de meerjarenraming 2023-2025. De financiële effecten zijn door ons niet )goed) in te schatten. Wij gaan er daarnaast van uit dat het rijk de financiële gevolgen van de corona-crisis (grotendeels) compenseert. Eventuele financiële gevolgen worden bij de tussentijdse rapportages en op jaarrekeningbasis verwerkt. We schatten het risico vooralsnog in op pm.

- (3) Nieuw verdeelmodel gemeentefonds

Op 12 augustus 2021 zijn de voorlopige (aangepaste) uitkomsten van de herverdeling van het gemeentefonds gepubliceerd op de website van de rijksoverheid. Op basis van deze uitkomsten (cijfers uit 2019) moeten we rekening houden met een voorlopig negatief herverdeeleffect van ca € 967.000,-. Deze uitkomsten zijn voor advies voorgelegd aan de ROB en VNG. Dit leidt ongetwijfeld nog tot verschuiving in de herverdeeleffecten. In het kader van behoedzaamheid hebben we daarom vooralsnog 75% van de gepresenteerde herverdeeleffecten opgenomen. Afhankelijk hiervan schatten wij de mogelijke nadelen binnen de huidige planningsperiode (tot en met 2025) in binnen een bandbreedte van € 78.000,- en € 242.000,-. Wij schatten deze vooralsnog, in afwachting van de definitieve cijfers, laag in.

- (4) Personeelsvoorzieningen

In het geval van ziekte en/of arbeidsongeschiktheid moet de gemeente als werkgever maximaal twee jaar het salaris aan de betrokken werknemer doorbetalen. Wanneer zich een geval van ziekte voordoet, waarvoor vervanging nodig is, kost dit de gemeente extra geld. Daarnaast geldt dat er binnen onze organisatie ook een behoorlijke mate van kwetsbaarheid is ten aanzien van specifieke kennis, omdat deze ingevuld worden door zgn. “éénmensfuncties”. Door de gemeenteraad noodzakelijk en wenselijk geachte activiteiten (maar ook de reguliere werkzaamheden) moeten veelal (mede) worden gerealiseerd via inzet van de ambtelijke medewerkers in onze steeds ‘krapper’ wordende organisatie. Om alles tijdig te realiseren moet er evenwicht zijn tussen de te leveren prestaties en de beschikbare menskracht. Het is de taak van ons college om samen met het management dit evenwicht te zoeken en te handhaven. Waar dat niet mogelijk is zullen keuzes onvermijdelijk zijn. Het financieel risico wordt ingeschat op een bandbreedte van € 25.000,- tot € 55.000,-.

- (5) Risico’s op eigendommen

De gemeente Bladel wordt ook steeds meer geconfronteerd met toenemende vernielingen aan de gemeentelijke eigendommen. Daar de dader(s) vaak niet meer te achterhalen zijn kunnen de kosten van herstel niet in alle gevallen verhaald worden. Op basis van uitgevoerde risico-analyses uit het verleden wordt dit incidenteel risico ingeschat op een bandbreedte van € 15.000 tot € 25.000,-.

- (6) Gevolgen waardering activa

De raad heeft in zijn vergadering van 25 maart jl het nieuwe afschrijvingsbeleid vastgesteld, waarin uitgangspunt is dat afgeschreven wordt tot een boekwaarde van € 0,-. Voor sommige vaste activa kan echter van tevoren vastgesteld worden dat sprake dient te zijn van een restwaarde, omdat een deel van het actief geacht wordt altijd zijn waarde te behouden (tot het moment van verkoop of buitengebruikstelling natuurlijk). Het hanteren van een restwaarde kan voor de langere termijn daarentegen onzekerheden bestaan met financiële consequenties tot gevolg. Om deze onzekerheid weg te nemen willen we hiervoor bij de bepaling van de omvang van het weerstandsvermogen een bedrag opnemen binnen een bandbreedte van € 100.000,- tot € 500.000,-. Het incidentele risicoprofiel schatten wij vooralsnog als ‘laag‘ in. Jaarlijks monitoren we het risicoprofiel in de reguliere P&C-documenten.

- (7) Informatiebeveiliging en privacy

Zowel bij het gebruik van gegevens binnen de gemeente, als bij de uitwisseling van informatie, moet de gemeente rekening houden met beveiligings- en privacyaspecten. Als uitgangspunt worden de Baseline Informatiebeveiliging Overheid (BIO) gebruikt voor informatiebeveiliging en de Algemene Verordening Gegevensbescherming (AVG) voor privacy. Door zo goed mogelijk te voldoen aan de normen van de BIO en de AVG worden de risico’s verkleind. Middels ENSIA (Eenduidige Normatiek Single Information Audit) wordt getoetst in hoeverre er wordt voldaan aan de BIO. Op basis van ENSIA en een jaarlijkse risico-inventarisatie- en evaluatie wordt het informatiebeveiligingsplan bijgesteld. Het plan is bedoeld om middels een prioritering te komen tot een situatie waarin zo goed mogelijk wordt voldaan aan de eisen in de BIO, om hiermee de informatieveiligheid te vergroten. Ook worden er ‘Privacy Impact Assessments’ (PIA’s) uitgevoerd op een aantal werkprocessen waarbij gevoelige persoonsgegevens verwerkt worden. Middels deze PIA’s wordt beoordeeld of de verwerking van persoonsgegevens op een juiste manier plaatsvindt. Hier komen eventueel aanbevelingen uit voort die opgepakt worden om nog beter met persoonsgegevens om te gaan. Op die manier wordt het risico van onjuiste omgang met persoonsgegevens verkleind.

Er blijft echter altijd een risico bestaan dat er een informatiebeveiligingsincident of datalek plaatsvindt. De informatiebeveiligingsdienst (IBD) ondersteunt gemeentes en waarschuwt voor acute risico’s. Door het advies van de IBD altijd met urgentie op te volgen, worden risico’s zo klein mogelijk gehouden. Bij in het oog springende ontwikkelingen zoals de grootschalige hack bij Solarwinds en Hof van Twente, de vervanging van PKI-overheid certificaten, de coronacrisis of de ongeldigverklaring van het Privacy Shield verdrag tussen de EU en de VS deelt de IBD advies en een analyse over de betekenis voor de informatievoorziening van de lokale overheid in Nederland. Dit voorkomt dat alle gemeenten voor zich contact moeten leggen met (inter)nationale organisaties en veel inzet van schaarse interne capaciteit. De schakelfunctie van de IBD maakt het vervolgens mogelijk dat gemeenten hun oplossingsrichting kunnen delen met anderen.

Naast dat bijvoorbeeld hackers zich blijven ontwikkelen en slimmer worden, kunnen ook medewerkers onbewust informatie lekken, of kan er ongemerkt wetgeving geschonden worden. Daarom blijft bewustwording een belangrijk aspect voor de bescherming van gegevens.

Beveiligingsincidenten en datalekken hebben voor gemeenten het risico op imagoschade en financiële schade. Financiële schade kan voortkomen uit boetes, herstelkosten of aansprakelijkstellingen. Voor de financiële schade wordt een bedrag van € 30.000,- als risico opgenomen.

Hoofdtaakveld: Verkeer en vervoer

- (8) Gladheidbestrijding

De gladheidbestrijding is middels een contract ondergebracht bij een aannemer voor de duur van vijf jaren en eindigt per 30 september 2021. Gladheidbestrijding is een apart werkveld en het voorspellen van de duur en hevigheid van een winterperiode is erg moeilijk. Tijdens extreme situaties, bijvoorbeeld bij (hevige) sneeuwval in combinatie met strenge vorst, moet dan ook intensiever worden geschoven en gestrooid. Derhalve zijn naast een maandelijkse vergoeding ook eenheidsprijzen in het contract opgenomen met betrekking tot het schuiven en strooien van vooraf bepaalde routes. Bij de beschikbare gestelde middelen wordt uitgegaan van normale winterse omstandigheden, wat per winterseizoen neer komt op 27 maal de vooraf bepaalde routes schuiven en strooien. Zodra sprake is van extreme situaties kunnen de meerkosten oplopen doordat vaker dan gemiddeld wordt gestrooid. Rekening houdend met extremere situaties, waarbij een toename van 35% extra werkzaamheden met betrekking tot gladheidbestrijding aannemelijk wordt geacht, is er sprake van een risico van ca. € 25.000,- aan extra kosten.

- (9) Overdracht beheerkosten wegen t.p.v. KBP

Het beheer en onderhoud van fase 2 zal eerst aan het einde van de exploitatieperiode (ca 2024) naar de gemeente overgedragen worden. Op basis van een indicatieve inschatting dient t.z.t. rekening gehouden te worden met ca € 99.000,- extra onderhoudskosten aan wegen, openbare verlichting, e.d.

Hoofdtaakveld: Sport, cultuur en recreatie

- (10) Overdracht beheerkosten groen t.p.v. KBP

Het beheer en onderhoud van fase 2 zal eerst aan het einde van de exploitatieperiode (ca 2024) naar de gemeente overgedragen worden. Op basis van een indicatieve inschatting dient t.z.t. rekening gehouden te worden met ca € 77.000,- extra onderhoudskosten aan het openbaar groen.

- (11) Natuurplagen

Door ‘natuurplagen’ (processierupsen, kevers, luizen, rattenplagen, iep- en kastanje ziektes e.d.) zullen er in voorkomende gevallen extra onderhoudswerkzaamheden verricht moeten worden aan het openbaar groen, sportvelden en de bossen. Op basis van eerdere onderhoudswerkzaamheden wordt dit incidenteel risico bepaald binnen een bandbreedte van € 100.000,- tot € 120.000,-. Voorts wordt voor de overige calamiteiten en claims een incidenteel risico bepaald binnen een bandbreedte van ca € 20.000,- tot € 30.000,-.

Hoofdtaakveld: Sociaal domein

- (12) Uitvoering loonkostensubsidie (KempenPlus)

Vanaf 2022 is de hoogte van het budget afhankelijk van de gerealiseerde inzet van loonkostensubsidie uit het vorige jaar. In tegenstelling tot de huidige situatie wordt voor gemeenten straks een apart macrobudget voor loonkostensubsidie bepaald. Daarbij wordt rekening gehouden met de oploop als gevolg van de groei van de doelgroep. Het budget wordt jaarlijks vastgesteld op basis van realisaties uit het vorige jaar. Dit wordt ook gecorrigeerd voor de gevolgen van beleid en de loon- en prijsontwikkeling. Dit is voor gemeenten een stimulans om het budget volledig in te zetten voor het instrument loonkostensubsidie.

Tot op heden worden loonkostensubsidies betaald uit het macrobudget Participatiewetuitkeringen. Achterliggende gedachte was dat gemeenten met de inzet van loonkostensubsidie kunnen besparen op de bijstandsuitgaven. Gevolg is echter dat wanneer een gemeente zich extra inzet, hiervoor geen extra budget ontvangt. Daarnaast kunnen de lasten voor de inzet van loonkostensubsidie soms hoger zijn dan de besparing op de uitkeringslasten. Dit is bijvoorbeeld het geval bij plaatsing van een niet uitkeringsgerechtigde of bij mensen met een lage loonwaarde. We schatten het risico vooralsnog in op pm.

- (13) Wet maatschappelijke ondersteuning (Wmo)

Binnen de Wmo is de laatste jaren een kostenstijging te zien en ook binnen meerjarenperspectief wordt een verdere kostenstijging verwacht. Deze kostenstijging wordt met name veroorzaakt door de volgende vier factoren. Allereerst zien we in de Wmo steeds meer de gevolgen van de vermaatschappelijking van de zorg, omdat mensen met een ondersteuningsvraag - langer - thuis blijven wonen. De toename van met name ouderen met een intensieve (Wmo-)ondersteuningsvraag en mensen met een psychiatrische problematiek vormen een steeds groter financieel risico. Met voorliggende collectieve Wmo-voorzieningen in onze Bladelse kernen proberen we daar samen met lokale vrijwilligers, mantelzorgers en zorgorganisaties een antwoord op te geven. Verder spelen algemene demografische ontwikkelingen zoals dubbele vergrijzing een belangrijke rol in de kostenontwikkelingen. Als derde oorzaak zorgen loon- en prijsontwikkelingen (in het algemeen en in verband met nieuwe aanbestedingen met hogere kostprijzen) ervoor dat het inzetten van ondersteuning/zorg en het waarborgen van de continuïteit hiervan steeds kostbaarder wordt.

Ten slotte is de toegang tot Wmo-maatwerkvoorzieningen door invoering van een landelijk inkomensonafhankelijk vast abonnementstarief van € 19,- per maand laagdrempeliger geworden. Dit met een aanzuigende werking als gevolg. Ook in 2022 blijft dit een belangrijk financieel risico.

- (14) Invoering woonplaatsbeginsel / Voogdij en 18+

Het woonplaatsbeginsel in de Jeugdwet regelt welke gemeente financieel verantwoordelijk wordt. Het huidige woonplaatsbeginsel is gebaseerd op de woonplaats van de gezagsdrager van een jeugdige. Het nieuwe woonplaatsbeginsel gaat uit van de woonplaats waar de jeugdige staat ingeschreven op het moment van de zorgvraag. De gemeente waar de jeugdige vandaan komt, wordt dus verantwoordelijk voor de jeugdige en voor de kosten van de jeugdhulp voor deze jeugdige. Deze wijziging van het woonplaatsbeginsel betekent dat, vanaf datum inwerkingtreding (01-01-2022) de nieuwe instroom beoordeeld dient te worden aan de hand van het nieuwe woonplaatsbeginsel. Daarnaast kennen we een (administratieve) migratiegroep, de zittende populatie van jeugdigen die nu en op datum inwerkingtreding van het nieuwe woonplaatsbeginsel jeugdhulp ontvangen, en gaan vallen onder het nieuwe woonplaatsbeginsel.

De administratieve migratie kent ook financiële consequenties. Hoe deze per saldo gaan uitpakken voor de gemeente Bladel wordt in de loop van dit jaar steeds meer duidelijk als we inzicht verwerven in de aantallen.

- (15) Start exploitatie MFA Hart van Hapert

Volgens planning wordt de bouw van de nieuwe MFA (Multifunctionele accommodatie ) Hapert per 1 april 2022 opgeleverd. Daarna zullen nog diverse werkzaamheden plaatsvinden om het gebouw gebruiksgereed af te ronden. Voor de zomer moet ook de buiteninrichting afgerond worden. De nieuwe MFA moet ingaande seizoen / schooljaar 2022-2023 helemaal gebruiksklaar zijn. Dan start ook de exploitatie van dit nieuwe onderkomen. Met de beherende instelling (Stichting tot Beheer en Exploitatie MFA-Hapert, kortweg Stichting MFA) zal een subsidieovereenkomst worden gesloten. De hoogte van de bijdrage wordt, analoog aan de huidige situatie bij andere gemeenschapshuizen, bepaald op het bedrag wat men in alle redelijkheid nodig zal hebben om een sluitende exploitatie te realiseren. Dat bedrag zal zich pas na een paar jaar exploiteren “gaan zetten”. Tot die tijd is het voorlopige uitgangspunt, een zelfde exploitatiebijdrage als thans wordt verleend aan het gemeenschapshuis. Daarvan is bekend dat deze bijdrage feitelijk al een aantal jaren tekortschiet voor een sluitende exploitatie. In het zicht van de nieuwe MFA is besloten die bijdrage niet te verhogen, maar tot aan de start van de MFA, tekorten op te vangen ten laste van het Eigen Vermogen van het gemeenschapshuis. De verwachte jaarlijkse bijdrage tbv de MFA wordt dus niet volledig gedekt door de bijdrage waarmee binnen het subsidieprogramma rekening wordt gehouden. Dat moet feitelijk € 50.000,- hoger zijn. Om u tijdig een juist en volledig beeld van de financiële gevolgen van de start van de MFA te schetsen, wordt hiervan nu melding gemaakt. In het Jaarprogramma Welzijn, inclusief de subsidieverlening aan gemeenschapshuizen, zullen we die extra bijdrage nader vertalen.

Medio 2021 wordt onderzoek gedaan naar de benodigde personeelsformatie voor de nieuwe MFA.

Bekend is dat zowel voor het beheer van de gemeenschapshuistaken als voor het beheer van de sporthal (een taak die bij de start van de MFA over gaat naar de beherende instelling: Stichting MFA) formatie moet worden aangesteld. Voorstelbaar is dat van een zelfde formatie sporthalbeheer wordt uitgegaan, dan nu afzonderlijk wordt geregeld. Onduidelijk is echter in hoeverre de beoogde voortdurende reuring in het gebouw en de “in principe 24/7 openstelling van de MFA” extra formatie (= extra exploitatiekosten) zal vergen. Extra formatie bovenop de som van formatie sporthal én gemeenschapshuis nu, zal leiden tot extra kosten maar wellicht ook tot extra inkomsten. De exploitatie gedurende de eerste exploitatiejaren moet ons duidelijkheid verschaffen.

Hoofdtaakveld: Volksgezondheid en milieu

-(16) Verwerkingsovereenkomst restafval Attero

Op 29 juni jl. heeft het Hof Den Haag de arbitrale vonnissen vanwege de minderleveringen van brandbaar (huishoudelijk) restafval in 2015, 2016 en januari 2017 vernietigd. Na dit arrest van het hof bestaat voor alle procespartijen de mogelijkheid om tegen dit arrest in cassatie te gaan bij de Hoge Raad. De termijn voor het instellen van cassatie is 3 maanden. Dit betekent dat Attero uiterlijk 29 september 2021 cassatie in moet stellen. Attero beraadt zich daar nog over. Dit zal moeten worden afgewacht en zodra duidelijk is dat er cassatie komt, zal in die procedure verweer gevoerd moeten worden. We schatten het risico vooralsnog in op pm.

Hoofdtaakveld: Volkshuisvesting en ruimtelijke ordening

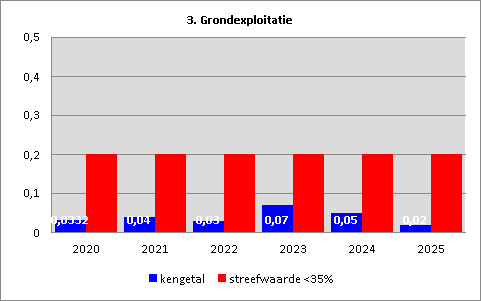

- (17) Grondexploitatie

Voor de risico’s verbonden aan de grondexploitatie wordt verwezen naar de paragraaf grondbeleid. De algemene reserve grondexploitatie is gevormd voor de dekking van de risico’s verband houdend met de grondexploitaties. Op 11 juli 2007 is met een ingezetene en de gemeente een overeenkomst gesloten, waarin – kort samengevat - afspraken zijn gemaakt over het beschikbaar stellen van een kavel op De Beemd, alsmede over de opslag van grond en bouwmaterialen op het perceel De Pan ongenummerd. De nakoming van deze overeenkomst heeft uiteindelijk geleid tot een juridische procedure, waarbij de gemeente op 24 april 2013 bij de rechtbank volledig in het gelijk is gesteld. Appellant heeft tegen het vonnis van de rechtbank hoger beroep ingesteld. Op 26 januari 2016 heeft het Gerechtshof arrest gewezen. Hierbij is de appellant in het gelijk gesteld. Het Hof heeft – kort samengevat - bepaald dat de gemeente toerekenbaar tekort is geschoten in nakoming van de vaststellingsovereenkomst van 11 juli 2007 en veroordeelt de gemeente tot vergoeding van de geleden schade. De schade wordt bepaald in een afzonderlijke procedure waarvoor onafhankelijke deskundigen zijn aangewezen. Op 13 oktober 2020 is hierover een zitting geweest bij de rechtbank. De rechtbank heeft eindelijk op 14 april 2021 uitspraak gedaan in de schadestaatprocedure van de appellant (inzake de nakoming van de vaststellingsovereenkomst). De schade, die al jaren een PM post in de begroting oplevert, is door de rechtbank bepaalt op € 2.459,- plus rente. Appellant heeft nog drie maanden om in hoger beroep te gaan.

- (18) Actualisatie winstuitnames grondexploitatie

De gemeente Bladel neemt tussentijds winst als aan de volgende voorwaarden wordt voldaan (laag risicoprofiel). In het BBV (notitie grondexploitatie) zijn regels vastgelegd over de wijze van winstnemingen. In de notitie wordt aangegeven dat bij tussentijdse winstnemingen de percentage of completion methode (POC) dient te worden gevolg: voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd moet tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen.

Eerdere jaren nam de vraag naar grond weer toe, het lijkt erop dat de hausse voorbij is. De verkopen lijken in een rustiger vaarwater te komen. Dit heeft ook als consequentie dat de aanvankelijk geprognosticeerde winstuitnames, gelet op het vastgestelde beleid in de Nota Grondbeleid 2009 en de nieuwe voorschriften BBV bijgesteld moeten worden.

Wij hebben nu rekening gehouden met een normale fasering in grond uitgifte en gelijkblijvende grondprijzen, beide ingegeven door het economische klimaat en de signalen in de woningbouw. Vanaf 2016 zijn we als gemeente verplicht om vennootschapsbelasting (Vpb) te betalen over de fiscale winsten. Voorts wordt verwezen naar de paragraaf grondbeleid.

In de grondexploitaties wordt voor de boekjaren 2021 tot en met 2025 een gemiddelde (commerciële) winst verwacht van € 233.000,-. Het (conjuncturele) risico wordt ingeschat op een bandbreedte van 15% en 25% van het gemiddelde van de geraamde (commerciële) winstuitname gedurende de planperiode. Het risico wordt dan ingeschat op een bandbreedte van € 35.000,- tot € 58.000,-. Dit risico schatten wij als midden in.

- (19) Gevolgen Stikstofbesluit (PAS regels) / PFAS / Corona grondexploitaties

In alle lopende grondexploitaties, waarvan het bestemmingsplan al vastgesteld c.q. onherroepelijk is, is in de onderbouwing van bestemmingsplannen geconcludeerd dat stikstof geen probleem is. Verder zijn er door de stikstofcrisis in de gemeente Bladel niet minder omgevingsvergunningen verleend. Stikstof heeft op dit moment nog geen financiële consequenties. Het risico voor de lopende projecten wat betreft stikstof schatten wij dan ook als laag in.

In alle lopende grondexploitaties, waar we nog gronden bouw- en woonrijp moeten maken is voor de uitvraag van “het werk” onderzoek uitgevoerd of er eventuele meerkosten voor PFAS zijn. Tot op heden is geconcludeerd dat in de lopende plannen dit niet het geval is. Aangezien we extra onderzoeken moeten doen naar PFAS, zijn deze extra onderzoekskosten meegenomen in de grondexploitaties. Door de PFAS hebben we op dit moment nog geen vertraging opgelopen in de lopende plannen dus de financiële consequenties zijn laag. Het risico voor de lopende projecten wat betreft PFAS schatten wij dan ook als laag in.

Bij toekomstige grondexploitaties houden we zekerheidshalve in onze exploitatieopzetten wel rekening mee met meerkosten voor onderzoeken naar stikstof/PFAS, meerkosten voor het bouw- en woonrijp maken en eventuele vertraagde fasering voor de gronduitgifte. Zodat we, mochten er meerkosten komen en een vertraagde gronduitgifte zijn, deze ingecalculeerd zijn. Mocht het uiteindelijk meevallen dan heeft dit een positief effect op de grondexploitatie. Het risico voor toekomstige projecten schatten we laag in.

Momenteel is de wereld nog steeds in de ban van het Coronavirus, al lijkt het einde in zicht. Tot op heden heeft Corona geen economische consequenties gehad op de grondexploitaties. Of dit zo blijft is nu nog moeilijk in te schatten, maar we moeten wel rekening houden met een mogelijke economische crisis. Of deze crisis ook de grondexploitaties treft is moeilijk in te schatten. Tot op heden hebben we bij de grondverkoop nog geen last van Corona, hoe dit zich de komende jaren gaat ontwikkelen is nog onduidelijk zodat het effect op de grondexploitatie lastig in te schatten is. Het risico voor toekomstige projecten schatten we dan vooralsnog ook laag in.