| ACTIVA (bedragen x € 1.000,-) | Ultimo | Ultimo |

|---|---|---|

| 2022 | 2021 | |

| Vaste activa | ||

| Immateriële vaste activa | 7.965 | 8.815 |

| Materiële vaste activa | 83.589 | 74.297 |

| Financiële vaste activa | 1.855 | 1.899 |

| Totaal vaste activa | 93.409 | 85.011 |

| Vlottende activa | ||

| Voorraden | 2.685 | 1.852 |

| Uitzettingen met een rentetypische looptijd korter dan één jaar | 15.967 | 26.557 |

| Liquide middelen | 542 | 514 |

| Overlopende activa | 9.772 | 5.010 |

| Totaal vlottende activa | 28.966 | 33.934 |

| Totaal activa | 122.375 | 118.945 |

| Verliescompensatie krachtens de Wet op de vennootschapsbelasting 1969 (art 40b) |

| PASSIVA (bedragen x € 1.000,-) | Ultimo | Ultimo |

|---|---|---|

| 2022 | 2021 | |

| Vaste passiva | ||

| Eigen vermogen | 37.298 | 28.429 |

| Voorzieningen | 7.401 | 6.678 |

| Vaste schulden met een rentetypische looptijd van één jaar of langer | 66.761 | 72.456 |

| Totaal vaste passiva | 111.460 | 107.563 |

| Vlottende passiva | ||

| Netto vlottende schulden met een rentetypische looptijd korter dan één jaar | 4.244 | 4.683 |

| Overlopende passiva | 6.671 | 6.699 |

| Totaal vlottende passiva | 10.915 | 11.382 |

| Totaal passiva | 122.375 | 118.945 |

| Gewaarborgde geldleningen | 48.747 | 51.609 |

De balans is een momentopname en laat een beeld zien van de vermogenstoestand op een specifieke datum. Aan de debet kant van de balans staan de bezittingen (activa). Dat zijn niet alleen tastbare zaken zoals gebouwen en voorraden, maar ook vorderingen die we op anderen hebben. Aan de credit kant van de balans staan de financieringsbronnen (passiva). Dat zijn onder andere de voorzieningen, reserves en schulden op lange en korte termijn.

De financieringsbronnen van bovengenoemde bezittingen zijn de passiva. Het eigen vermogen bedraagt 30% (2021: 25%) van het balanstotaal, dit geeft aan dat 30% van de activa is gefinancierd met eigen middelen en 70% (2021: 75%) met vreemd vermogen. Het grootste gedeelte van het vreemd vermogen betreffen de langlopende schulden en bedraagt 55% (2021: 60%). Het betreffen voornamelijk de opgenomen langlopende geldleningen bij de BNG. De voorzieningen zijn gelijk gebleven op 6% (2021 6%). De kortlopende schulden zijn iets gedaald naar 3% (2021:4%). De overlopende passiva is gelijk gebleven en bedraagt 6% (2021: 6%).

Voor een nadere specificatie verwijzen we naar de toelichting op de balans.

Inleiding

De jaarrekening is opgemaakt met inachtneming van de voorschriften zoals opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de “Financiële verordening gemeente Bladel 2021”, waarin door de gemeenteraad op 25 maart 2021 de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

Algemene grondslagen voor het opstellen van de jaarrekening

De waardering van de activa vindt plaats op basis van de verkrijgings- of vervaardigingskosten (artikel 63 lid 1 BBV). Strategische gronden worden gewaardeerd op basis van verkrijgingsprijs of duurzaam lagere marktwaarde (onder de huidige bestemming). Dit is conform de bestaande waarderingsgrondslagen voor gronden en terreinen onder de MVA. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd (artikel 63 lid 7 BBV).

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Baten en winsten worden slechts genomen voor zover zij op de balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het verslagjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Deelnemingen worden tegen de verkrijgingsprijs gewaardeerd. Dividendopbrengsten van deelnemingen worden als baten genomen op het moment waarop het dividend betaalbaar wordt gesteld.

Met betrekking tot de verwerking van de algemene uitkering heeft de commissie BBV een stellige uitspraak gedaan. Deze uitspraak houdt in dat in de jaarrekening de algemene uitkering wordt opgenomen conform de in het laatst gepubliceerde accresmededeling, die doorgaans is opgenomen in de septembercirculaire van het boekjaar.

Met betrekking tot de eigen bijdragen die het CAK int en aan de gemeenten afdraagt geldt op basis van de Kadernota rechtmatigheid 2021 van de commissie BBV het volgende. Een aanvrager van een voorziening, zoals hulp in de huishouding, ondersteuning of een financiële tegemoetkoming (persoonsgebonden budget) is op grond van de Wmo een eigen bijdrage verschuldigd. Het CAK is het publiekrechtelijk zelfstandig bestuursorgaan (zbo) dat door de wetgever is belast met de berekening, oplegging en incasso van de eigen bijdrage. Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen geen gemeentelijke verantwoordelijkheid is en derhalve niet valt onder de reikwijdte van de rechtmatigheidscontrole door de accountant van de gemeente. We moeten deze onzekerheid in de jaarstukken noemen, ook al ligt de oorzaak niet bij de gemeente.

Personeelslasten worden toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen casu quo schulden uit hoofde van jaarlijks terugkerende arbeidskostengerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming, te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (bijvoorbeeld door reorganisaties) dient wel een verplichting opgenomen te worden.

De gehanteerde afschrijvingstermijnen zijn opgenomen in de nota “waarderen, activeren en afschrijven van vaste activa 2021”, zoals door de raad vastgesteld in zijn vergadering van 25 maart 2021. Voor de gehanteerde afschrijvingstermijnen en restwaardes wordt verwezen naar bijlage 1. De afschrijvingen worden in beginsel berekend volgens de lineaire methode. Afschrijvingen geschieden daarnaast onafhankelijk van het resultaat van het boekjaar. Op gronden wordt niet afgeschreven, tenzij de grond deel uitmaakt van een investering in de openbare ruimte met maatschappelijk nut. Eventuele boekwinsten bij inruil of afstoting van een kapitaalgoed zijn als incidentele bate in de jaarrekening verwerkt. Slijtende investeringen worden met ingang van 1 januari volgend op het moment van ingebruikneming in beginsel lineair afgeschreven in de verwachte gebruiksduur. Bij woningen, bedrijfsgebouwen en vervoersmiddelen wordt een restwaarde gehanteerd en er worden geen financiële derivaten gehanteerd.

In het overzicht van incidentele baten en lasten zijn per hoofdtaakveld de bedragen > € 10.000,- opgenomen, welke een incidenteel karakter hebben.

Stelselwijzigingen

In 2022 heeft er geen stelsel- dan wel schattingswijziging plaatsgevonden ten opzichte van 2021.

Duurzame waardevermindering van vaste activa

Afwaardering van bedrijfseconomisch vastgoed vindt plaats indien de directe opbrengstwaarde lager is dan de boekwaarde (artikel 65 lid 1 BBV). Lagere taxatiewaarden dan de boekwaarden van onroerende zaken zijn hierbij als duurzame waardedaling in aanmerking genomen. Afwaardering van maatschappelijk vastgoed vindt plaats indien de directe opbrengstwaarde lager is dan de boekwaarde en er ten opzichte van de huidige functie geen (bestuurlijke) intentie is voor duurzame exploitatie.

Buiten gebruik gestelde vaste activa

Indien een vast actief buiten gebruik is gesteld, heeft op het moment van buitengebruikstelling een afwaardering van de boekwaarde plaatsgevonden naar de lagere restwaarde.

De lasten samenhangend met de uitvoering van klein en groot onderhoud en bodemsaneringen zijn niet levensduur verlengend en zijn daarom niet geactiveerd, maar direct ten laste van de exploitatie of de gevormde voorziening gebracht.

Coronavirus

In 2020 en 2021 heeft corona een zware stempel gedrukt op de gemeenschap van Bladel. In 2022 konden we weer terug naar het nieuwe normaal. Nagenoeg alle coronamaatregelen werden gelukkig afgeschaald of helemaal opgeheven. Desondanks streven we naar een zo adequaat mogelijke uitvoering van de landelijke en lokale maatregelen en naar zoveel mogelijk continuïteit van de reguliere werkzaamheden en van noodzakelijke (digitale) besluitvorming en hebben daarvoor de nodige interne maatregelen genomen.

Balans

A. Vaste Activa

Vaste activa zijn voor langere tijd vastgelegde vermogensbestanddelen die niet op korte termijn in liquide middelen zijn om te zetten en die bedoeld zijn om de uitoefening van de werkzaamheid van de gemeente duurzaam te dienen. De vaste activa worden onderscheiden in de immateriële, de materiële en de financiële vaste activa.

I. Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de verkrijgings- c.q. vervaardigingsprijs verminderd met de afschrijvingen en waardeverminderingen die naar verwachting duurzaam zijn. Eventuele van derden verkregen specifieke investeringsbijdragen worden in mindering gebracht op het geactiveerde bedrag. Hierbij dient de verkregen bijdrage als bate te worden verantwoord.

De kosten van het sluiten van geldleningen (inclusief de betaalde boeterente) en het saldo van agio en disagio worden afgeschreven gedurende de restant looptijd van de betrokken lening.

De kosten van onderzoek en ontwikkeling voor een bepaald actief zijn onder de volgende voorwaarden geactiveerd:

- Het voornemen bestaat het actief te gebruiken of te verkopen.

- De technische uitvoerbaarheid om het actief te voltooien staat vast.

- Het actief in de toekomst economisch of maatschappelijk nut genereert.

- De uitgaven die aan het actief toe te rekenen zijn, zijn betrouwbaar vast te stellen.

De kosten van onderzoek en ontwikkeling worden volledig afgeschreven in maximaal vijf jaar (artikel 64 lid 5 BBV).

De onder de kosten van onderzoek en ontwikkeling geactiveerde voorbereidingskosten voor grondexploitaties voldoen aan de volgende voorwaarden:

Bijdragen aan activa in eigendom van derden worden geactiveerd indien aan de volgende vereisten is voldaan:

Op de geactiveerde bijdragen aan activa in eigendom van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdragen, verminderd met afschrijvingen. De verleende bijdragen worden afgeschreven in de periode waarin het betrokken actief van de derde op basis van de door de gemeente gestelde voorwaarden moet bijdragen aan de publieke taak.

II. Materiële vaste activa

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten. Specifiek investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- Investeringen economisch nut

Deze materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifiek investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. Op grondbezit met economisch nut (buiten de openbare ruimte) wordt niet afgeschreven.

- Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

Wanneer investeringen grotendeels of meer worden gedaan voor riolering, het inzamelen van huishoudelijk afval of andere alsook voor rechten die op grond van art. 229 lid 1 a en b Gemeentewet worden geheven, dan worden deze investeringen op de balans opgenomen in een aparte categorie.

- Investeringen in de openbare ruimte met uitsluitend maatschappelijk nut

Investeringen met een maatschappelijk nut worden, evenals investeringen met een economisch nut, geactiveerd en over de verwachte gebruiksduur afgeschreven.

- In erfpacht uitgegeven gronden

In erfpacht uitgegeven gronden worden gewaardeerd tegen verkrijgingsprijs, waarbij de uitgifteprijs van eerste uitgifte geldt als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde. Eventuele afkoopsommen voor voortdurende contracten zijn verwerkt onder de langlopende schulden en vervallen naar rato van afkoopperiode vrij ten gunste van het resultaat. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

III. Financiële vaste activa

Een financieel vast actief is aanwezig als een duurzaam financieel belang gehouden wordt. Deze worden opgenomen tegen nominale waarde. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

B. Vlottende activa

Vlottende activa zijn voor korte(re) tijd vastgelegde vermogensbestanddelen die wel op korte termijn in liquide middelen zijn om te zetten. Onder vlottende activa worden afzonderlijk opgenomen de voorraden, de uitzettingen met rentetypische looptijd korter dan één jaar, de liquide middelen en de overlopende activa.

I. Voorraden

Grond- en hulpstoffen

Grond- en hulpstoffen worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs (artikel 63 BBV). Indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs, wordt een verliesvoorziening getroffen voor het volledige verschil tussen de boekwaarde en de lagere marktwaarde of wordt afgewaardeerd naar deze lagere marktwaarde (artikel 65 lid 2 BBV).

Onderhanden werk, gronden in exploitatie

Het startpunt van een grondexploitatie is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de grondexploitatie geopend en kunnen vervaardigingskosten worden geactiveerd.

De als onderhanden werken opgenomen bouwgronden in exploitatie zijn gewaardeerd tegen de vervaardigingsprijs dan wel de lagere marktwaarde.

Voor winstneming geldt de percentage of completion methode: voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd kan tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen. Hiervoor moet het resultaat op de grondexploitatie wel op betrouwbare wijze kunnen worden ingeschat. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

Voor een nadere toelichting op onderhanden werk en winstnemingen met betrekking tot grondexploitatie wordt verwezen naar de paragraaf grondbeleid en de Meerjarenprognose grondexploitaties (MPG).

Gereed product en handelsgoederen

Gerede producten worden gewaardeerd tegen de kostprijs of tegen de marktwaarde indien de marktwaarde lager is dan de kostprijs. Dat laatste doet zich vooral voor indien voorraden incourant worden. De kostprijs bestaat uit de verrekenprijzen van grond- en hulpstoffen en de loon- en machinekosten die aan de vervaardiging kunnen worden toegerekend.

II. Uitzettingen met een rentetypische looptijd korter dan één jaar

Vorderingen

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. De voorziening wordt jaarlijks bepaald op basis van de geschatte inningskansen.

Liquide middelen en overlopende posten

Deze activa worden gewaardeerd tegen de verkrijgingsprijs (artikel 63 lid 1 BBV).

Buiten de balans opgenomen recht op verliescompensatie Vpb

Artikel 40 b bepaalt dat aan de actiefzijde van de balans buiten de balanstelling het bedrag wordt opgenomen waarvan het recht bestaat op verliescompensatie krachtens Wet op de vennootschapsbelasting.

A. Vaste passiva

Onder vaste passiva worden afzonderlijk opgenomen het eigen vermogen, het gerealiseerde resultaat zoals dat volgt uit het overzicht van baten en lasten in de jaarrekening, de voorzieningen en de vaste schulden met een rentetypische looptijd van één jaar of langer. De waardering van passiva geschiedt tegen nominale waarde (artikel 63 lid 7 BBV). Uitzonderingen hierop betreffen voorzieningen die tegen contante waarde zijn gewaardeerd.

I. Eigen vermogen

De reserves zijn gewaardeerd tegen nominale waarde. Het gerealiseerd resultaat volgend uit het overzicht van baten en lasten in de jaarrekening wordt als afzonderlijk onderdeel van het eigen vermogen opgenomen.

II. Voorzieningen

Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. De voorziening in het kader van de algemene pensioenwet politieke ambtsdragers (Wet APPA) is gebaseerd op de actuariële berekeningen per 31 december van het kalenderjaar. De onderhoudsegalisatievoorzieningen stoelen op een meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarin rekening is gehouden met de kwaliteitseisen die ter zake geformuleerd zijn. In de paragraaf onderhoud kapitaalgoederen die is opgenomen in het jaarverslag is het beleid ter zake nader uiteengezet.

III. Vaste schulden met een rentetypische looptijd langer dan 1 jaar

Vaste schulden worden gewaardeerd tegen de nominale waarde, verminderd met gedane aflossingen.

Verplichtingen voortvloeiden uit leasing

De waardering van de verplichting uit hoofde van financial leasing vindt plaats tegen de contante waarde van de contractueel verschuldigde leasetermijnen.

B. Vlottende passiva

Onder vlottende passiva worden afzonderlijk opgenomen de netto-vlottende schulden met rentetypische looptijd korter dan één jaar en de overlopende passiva. De waardering van passiva geschiedt tegen nominale waarde (artikel 63 lid 7 BBV). Uitzonderingen hierop betreffen voorzieningen die tegen contante waarde zijn gewaardeerd.

I. Netto vlottende schulden met een rentetypische looptijd korter dan één jaar

Onder de netto-vlottende schulden met een rente typische looptijd korter dan één jaar zijn de betalingsverplichtingen opgenomen die de gemeente binnen één jaar moet voldoen. De vlottende schulden zijn gewaardeerd tegen nominale waarde.

II. Overlopende passiva

De waardering van overlopende passiva geschiedt tegen nominale waarde. De niet bestede middelen van uitkeringen van Europese en Nederlandse overheidslichamen met een specifiek bestedingsdoel worden als vooruit ontvangen middelen op de balans verantwoord onder de overlopende passiva. De besteding van deze middelen vindt op een later tijdstip plaats.

Borg- en Garantstellingen

Voor zover leningen door de gemeente gewaarborgd zijn, is buiten telling het totaalbedrag van de geborgde schuldrestanten per einde boekjaar opgenomen. Overigens is in de toelichting op de balans nadere informatie opgenomen.

De vaste activa bestaan uit de immateriële, de materiële en de financiële vaste activa.

De post immateriële vaste activa wordt onderscheiden in:

| immateriële vaste activa (x € 1.000,-) | boekwaarde | boekwaarde | |

|---|---|---|---|

| 31-12-2022 | 31-12-2021 | ||

| a. Kosten verbonden aan het afsluiten van geldleningen en het saldo van agio en disagio | |||

| b. Kosten van onderzoek en ontwikkeling voor een bepaald actief | 231 | 695 | |

| c. Bijdragen aan activa in eigendom van derden | 7.734 | 8.120 | |

| totaal immateriële vaste activa | 7.965 | 8.815 |

Het onderstaande overzicht geeft het verloop weer van de immateriële vaste activa gedurende het jaar 2022. Uit een controle op de activa is geconstateerd dat een activum foutief was gelabeld en dit heeft geresulteerd in een balanscorrectie. Een activum met een waarde van € 26.000,- is overgeboekt van "Bijdragen aan activa in eigendom van derden" naar "Kosten van onderzoek en ontwikkeling voor een bepaald actief".

| verloop immateriële vaste activa (x € 1.000,-) | boekwaarde | Balans- | overheve- | investe- | afschrij- | bijdragen | afwaarde- | boekwaarde | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31-12-2021 | correctie | lingen | ringen | vingen | van derden | ringen | 31-12-2022 | ||||

| a. Kosten verbonden aan het afsluiten van geldleningen en het saldo van agio en disagio | |||||||||||

| b. Kosten van onderzoek en ontwikkeling voor een bepaald actief | 695 | 26 | -76 | 231 | 26 | -619 | 231 | ||||

| c. Bijdragen aan activa in eigendom van derden | 8.120 | -26 | 361 | 7.734 | |||||||

| totaal verloop immateriële vaste activa | 8.815 | -76 | 231 | 387 | -619 | 7.965 | |||||

In 2021 en 2022 zijn voorbereidingskosten gemaakt ten behoeve van de gebiedsontwikkeling van de exploitaties (de zgn “warme gronden”) Lange Trekken, Het Palet, Den Tref en Egyptische Poort (opgedeeld in drie deelgebieden "woongebied", "sportgebied" en "recreatiegebied"). De geactiveerde voorbereidingskosten per 1 januari 2022 van deze deelgebieden hebben we afgewaardeerd, omdat deze voorbereidingskosten niet meer toegerekend (kunnen) worden aan het project Egyptische Poort woongebied en dus niet meer terugverdiend zullen worden ten laste van de grondverkopen. Grondexploitatie Lange Trekken is in de loop van 2022 BIE "bouwgrond in exploitatie" geworden en is overgeheveld naar de voorraden (bouwgrond in exploitatie).

Onder bijdragen van derden zijn de bijdragen van derden opgenomen die direct gerelateerd zijn aan de investering. Onder de afwaarderingen staan, indien van toepassing, de afwaarderingen vermeld wegens schattingswijzingen van de verwachte toekomstige gebruiksduur c.q. (rest)gebruikswaarden.

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

| belangrijkste investeringen immateriële vaste activa (x € 1.000,-) | besteed in 2022 | |

|---|---|---|

| b. Kosten van onderzoek en ontwikkeling voor een bepaald actief | ||

| Voorbereidingskosten Het Palet / Den Tref | 56 | |

| voorbereidingskosten Egyptische Poort: recreatiegebied | 175 | |

| totaal | 231 | |

De materiële vaste activa bestaan uit de volgende onderdelen:

| materiële vaste activa (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. investeringen met een economisch nut | 40.697 | 33.544 |

| b. investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven | 23.315 | 22.932 |

| c. investeringen in de openbare ruimte met een maatschappelijk nut | 19.425 | 17.669 |

| d. in erfpacht uitgegeven gronden | 152 | 152 |

| totaal materiële vaste activa | 83.589 | 74.297 |

De investeringen met een economisch nut kunnen als volgt worden onderverdeeld:

| investeringen met een economisch nut (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. gronden en terreinen | 7.032 | 6.408 |

| b. woonruimten | 2.200 | 2.768 |

| c. bedrijfsgebouwen | 23.598 | 22.706 |

| d. grond-, weg- en waterbouwkundige werken | 438 | 466 |

| e. vervoermiddelen | ||

| f. machines, apparaten en installaties | 7.581 | 1.348 |

| g. overige materiële vaste activa | ||

| totaal investeringen met een economisch nut | 40.849 | 33.696 |

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met economisch nut weer:

| verloop investeringen met een economisch nut | boekwaarde | overheve- | investe- | afschrij- | bijdragen | des-inves- | boekwaarde |

|---|---|---|---|---|---|---|---|

| (x € 1.000,-) | 31-12-2021 | lingen | ringen | vingen | van derden | teringen | 31-12-2022 |

| a. gronden en terreinen | 6.408 | -518 | 1.645 | 502 | 7.032 | ||

| b. woonruimten | 2.768 | 35 | 533 | 2.200 | |||

| c. bedrijfsgebouwen | 22.706 | 1.460 | 538 | 30 | 23.598 | ||

| d. grond-, weg- en waterbouwkundige werken | 466 | 43 | 71 | 438 | |||

| e. vervoermiddelen | |||||||

| f. machines, apparaten en installaties | 1.348 | 6.381 | 133 | 15 | 7.581 | ||

| g. overige materiële vaste activa | |||||||

| totaal verloop investeringen | 33.696 | -518 | 9.529 | 777 | 45 | 1.035 | 40.849 |

Onder bijdragen van derden zijn de bijdragen van derden opgenomen die direct gerelateerd zijn aan de investering. Onder de afwaarderingen staan, indien van toepassing, de afwaarderingen vermeld wegens schattingswijzingen van de verwachte toekomstige gebruiksduur c.q. (rest)gebruikswaarden.

De strategische gronden die in de jaarrekening 2016 zijn overgezet van de niet in exploitatie genomen gronden naar de materiële vaste activa, dienen gedurende de duur van de overgangsregeling (tot en met 2021) apart te worden toegelicht in de toelichting op de materiële vaste activa. In onderstaand overzicht is het verloop van de "warme gronden" die in de toekomst getransformeerd gaan worden naar bouwrijpe grond weergegeven:

| Complex | boek- | overheve- | vermeerde- | verminde- | boek- | voorzie- | balans- |

|---|---|---|---|---|---|---|---|

| waarde | ling naar | ringen | ringen | waarde | ning | waarde | |

| bedragen x € 1.000,- | 31-12-2021 | voorraad | 31-12-2022 | 31-12-2022 | |||

| Lange Trekken | 518 | -518 | |||||

| Egyptische Poort | 928 | 928 | 928 | ||||

| Strategische aankopen | 1.536 | 1.639 | 503 | 2.672 | 2.672 | ||

| Totaal | 2.982 | -518 | 1.639 | 503 | 3.600 | 3.600 |

![]() Lange Trekken

Lange Trekken

Op 26 september 2022 is het woningbouwplan met exploitatiebegroting vastgesteld. De activa is overgebracht naar de bouwgrond in exploitatie.

![]() Egyptische Poort

Egyptische Poort

Het door de gemeenteraad gekozen scenario is uitgewerkt tot één overall scenario. Om de planontwikkeling tot stand te brengen en om kostenneutraal te kunnen ontwikkelen zijn een aantal deelprojecten opgestart. Het betreft de volgende deelprojecten:

- Sport

- Recreatie

- Woningbouw

- Oversteek van de provinciale weg N284.

De gemaakte kosten zullen t.z.t. verdisconteerd worden in de exploitatieopzet. Het plan is qua grondexploitatie vastgesteld door de raad. Echter doordat de uitvoering van dit plan nog enkele jaren kan duren i.v.m. het gewenste (woning)bouwprogramma is de activa tijdelijk geparkeerd.

![]() Strategische aankopen

Strategische aankopen

Volgens de Nota Grondbeleid 2019 wordt er jaarlijks een budget beschikbaar gesteld voor rondaankopen die vallen onder de noemer anticiperende verwervingen. Jaarlijks bij de begrotingsbehandeling wordt de hoogte van het krediet geactualiseerd. De hoogte van dit krediet is zo globaal mogelijk gehouden zodat daaruit door potentiële contractpartijen niet kan worden geconcludeerd wat per transactie de onderhandelingsruimte van de gemeente is. Er zijn in de meeste kernen voldoende ontwikkellocaties die kunnen voorzien in de woningbouwbehoefte voor de korte en middellange termijn. Mocht het college voornemens zijn een grondaankoop te doen die hoger is dan € 2.000.000,- dan zal deze eerst aan de raad worden voorgelegd ter goedkeuring. In 2022 hebben we 6.320 m² (€ 750.000,- excl. kosten koper) grond met een woonhuis aangekocht aan de Rondweg 2 en 1.955 m² (€ 700.000,- excl. kk) grond met een woonhuis aan De Wijer 52. Daarnaast is een perceel grond 16.090 m² (€ 140.000,- excl. kk) aangekocht aan De Pan en is de woning aan de Zwartakkers 23 verkocht. Alle anticiperende aan- en verkopen zijn verantwoord onder de materiële vaste activa.

De aankopen ten laste van dit krediet moeten verplicht geactiveerd worden als “materiële vaste activa” tot aan het moment dat er door de raad een bestemmingsplan met kostenbegroting wordt vastgesteld. Dit leidt tot extra rentelasten (zie meerjarenprogramma). Eerst bij de vaststelling van het betreffende bestemmingsplan met kostenraming zal de aankoop overgebracht worden naar het betreffende grondexploitatie. De rentelasten vallen dan vrij. De kosten worden gedekt door toekomstige grondverkopen in bestemmingsplannen.

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

| belangrijkste investeringen met een economisch nut (x € 1.000,-) | besteed in 2022 | |

|---|---|---|

| a. gronden en terreinen | ||

| anticiperende verwerving | 1.639 | |

| 1.639 | ||

| c. bedrijfsgebouwen | ||

| realisatie MFA Hapert (verdeling naar onderdelen) | -754 | |

| realisatie verbouw MFA Hapert | 1.851 | |

| gemeenschapshuis aan de Markt | 341 | |

| 1.438 | ||

| d. grond-, weg- en waterbouwkundige werken | ||

| Bijdrage kunstwerk MFA Hapert | 43 | |

| 43 | ||

| f. machines, apparaten en installaties: | ||

| Vervanging sportveldverlichting 2022 | 66 | |

| Vervanging installaties MFA De Poel | 95 | |

| Verduurzaming MFA De Poel | 106 | |

| Inrichtingskosten MFA Hapert | 1.518 | |

| Installaties/energieneutraal maken MFA Hapert | 4.445 | |

| Vervanging geluids- en video apparatuur 2022 | 75 | |

| Energieneutraal maken gemeentehuis | 26 | |

| 6.331 | ||

| totaal | 9.450 | |

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven weer:

| verloop investeringen met een economisch nut, | boekwaarde | investe- | des-investe- | afschrij- | bijdragen | afwaar- | boekwaarde |

|---|---|---|---|---|---|---|---|

| waarvoor een heffing kan worden geheven (x € 1.000,-) | 31-12-2021 | ringen | ringen | vingen | van derden | deringen | 31-12-2022 |

| a. gronden en terreinen | |||||||

| b. woonruimten | |||||||

| c. bedrijfsgebouwen | |||||||

| d. grond-, weg- en waterbouwkundige werken | 22.816 | 1.058 | 654 | 23.220 | |||

| e. vervoermiddelen | |||||||

| f. machines, apparaten en installaties | 116 | 21 | 95 | ||||

| g. overige materiële vaste activa | |||||||

| totaal verloop investeringen | 22.932 | 1.058 | 675 | 23.315 | |||

Onder bijdragen van derden zijn de bijdragen van derden opgenomen die direct gerelateerd zijn aan de investering. Onder de afwaarderingen staan, indien van toepassing, de afwaarderingen vermeld wegens duurzame waardeverminderingen. Voorts wordt verwezen naar de toelichting hiervoor.

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

| belangrijkste investeringen met een economisch nut, waarvoor een heffing kan worden geheven (x € 1.000,-) | besteed in 2022 | |

|---|---|---|

| d. grond-, weg- en waterbouwkundige werken: | ||

| uitvoering GRP 2021 | 553 | |

| uitvoering GRP 2021: klimaatmaatregelen | 402 | |

| uitvoering GRP 2022: klimaatmaatregelen | 84 | |

| uitvoering GRP 2022: vervanging riolering | 16 | |

| 1.056 | ||

| totaal | 1.056 | |

Om inzicht te geven in het deel van de activa dat wel vergelijkbaar is qua systematiek wordt in het verloopoverzicht een scheiding aangebracht tussen welk bedrag volgens de nieuwe systematiek is verantwoord en welk deel volgens een andere systematiek. De boekwaarde van de investeringen in de openbare ruimte met een maatschappelijk nut had het volgende verloop:

| verloop investeringen in de openbare ruimte met | boekwaarde | investe- | des-investe- | afschrij- | bijdragen | afwaar- | boekwaarde | |||

|---|---|---|---|---|---|---|---|---|---|---|

| een maatschappelijk nut (x € 1.000,-) | 31-12-2021 | ringen | ringen | vingen | van derden | deringen | 31-12-2022 | |||

| Maatschappelijk vóór 2017: | ||||||||||

| a. gronden en terreinen | ||||||||||

| b. grond-, weg- en waterbouwkundige werken | 5.279 | 150 | 5.129 | |||||||

| c. machines, apparaten en installaties | 150 | 25 | 125 | |||||||

| d. overige materiële vaste activa | ||||||||||

| subtotaal | 5.429 | 175 | 5.254 | |||||||

| Maatschappelijk vanaf 2017: | ||||||||||

| a. gronden en terreinen | ||||||||||

| b. grond-, weg- en waterbouwkundige werken | 12.057 | 2.182 | 342 | 13.897 | ||||||

| c. machines, apparaten en installaties | 183 | 121 | 31 | 274 | ||||||

| d. overige materiële vaste activa | ||||||||||

| subtotaal | 12.240 | 2.303 | 373 | 14.171 | ||||||

| totaal verloop investeringen | 17.669 | 2.303 | 548 | 19.425 | ||||||

Onder bijdragen van derden zijn de bijdragen van derden opgenomen die direct gerelateerd zijn aan de investering. Onder de afwaarderingen staan, indien van toepassing, de afwaarderingen vermeld wegens duurzame waardeverminderingen. Voorts wordt verwezen naar de toelichting hiervoor.

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

| belangrijkste investeringen met een maatschappelijk nut(x € 1.000,-) | besteed in 2022 | |

|---|---|---|

| b. grond-, weg- en waterbouwkundige werken: | ||

| Verkeersvisie Hapert: aanp. Oude Provincialeweg | 123 | |

| Verbetering/ gepland groot onderhoud 2022 | 419 | |

| Uitvoeren verkeersvisie 2022 | 139 | |

| Verbreden fietspaden Cartierheide | 28 | |

| Gepland groot onderhoud wegen 2021 | 193 | |

| Vervanging openbare verlichting 2022: armaturen | 91 | |

| Vervanging openbare verlichting 2022: masten | 105 | |

| Uitvoering groenstructuurplan 2022 | 33 | |

| Terreininrichting MFA Hapert: buitenterrein | 656 | |

| Terreininrichting MFA Hapert: openbare verlichting | 25 | |

| Gebiedsplan Groene Long: aanleg voorzieningen | 344 | |

| 2.156 | ||

| c. machines, apparaten en installaties: | ||

| vervangen speeltoestellen 2020 | 52 | |

| vervangen speeltoestellen 2021 | 65 | |

| 117 | ||

| totaal | 2.273 | |

De financiële vaste activa bestaan uit de volgende onderdelen.

| Financiële vaste activa (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Kapitaalverstrekkingen aan: | ||

| - deelnemingen | 159 | 159 |

| - gemeenschappelijke regelingen | ||

| - overige verbonden partijen | ||

| b. Leningen aan: | ||

| - openbare lichamen art.1, onderdeel a, Wet fido | ||

| - woningbouwcorporaties | ||

| - deelnemingen | ||

| - overige verbonden partijen | ||

| c. Overige langlopende leningen | 1.696 | 1.740 |

| d. Uitzettingen in 's Rijks schatkist met een rentetypische looptijd van één jaar of langer | ||

| e. Uitzettingen in de vorm van van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer | ||

| f. Overige uitzettingen met een rentetypische looptijd van één jaar of langer | ||

| totaal financiëel vaste activa | 1.855 | 1.899 |

Tot de financiële vaste activa behoren de kapitaalverstrekking aan deelnemingen, verstrekte leningen en overige kapitaalverstrekkingen. Deze uitzettingen zijn uitsluitend voor het uitoefenen van de publieke taak.

Het onderstaande overzicht geeft het verloop van de financiële vaste activa gedurende het jaar 2022 weer.

| financiële vaste activa (x € 1.000,-) | boekwaarde | investe- | desinveste- | afschrijvingen / aflossing | afwaarde- | boekwaarde |

|---|---|---|---|---|---|---|

| 31-12-2021 | ringen | ringen | ringen | 31-12-2022 | ||

| a. Kapitaalverstrekkingen aan: | ||||||

| - deelnemingen | 159 | 159 | ||||

| - gemeenschappelijke regelingen | ||||||

| - overige verbonden partijen | ||||||

| b. Leningen aan: | ||||||

| - openbare lichamen art.1, onderdeel a, Wet fido | ||||||

| - woningbouwcorporaties | ||||||

| - deelnemingen | ||||||

| - overige verbonden partijen | ||||||

| c. Overige langlopende leningen | 1.740 | 250 | 294 | 1.696 | ||

| d. Uitzettingen in 's Rijks schatkist > 1 jaar | ||||||

| e. Uitzettingen van Nederlands schuldpapier > 1 jaar | ||||||

| f. Overige uitzettingen met een looptijd >1 jaar | ||||||

| totaal financiëel vaste activa | 1.899 | 250 | 294 | 1.855 |

Onder de afwaarderingen staan, indien van toepassing, de afwaarderingen vermeld wegens schattingswijzingen van de verwachte toekomstige gebruiksduur c.q. (rest)gebruikswaarden. De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

| belangrijkste investeringen (x € 1.000,-) | besteed in 2022 | |

|---|---|---|

| c, overige langlopende leningen | ||

| startersleningen | 250 | |

| totaal | 250 | |

In de post overige langlopende leningen zitten de gelden die we hebben verstrekt aan het Stimuleringsfonds Volkshuisvesting Nederland (SVN) voor het verstrekken van startersleningen. De rekening-courant wordt ook in de totaalopstelling opgenomen, zodat het totaal aan startersleningen inzichtelijk is.

| startersleningen (x € 1.000,-) | boekwaarde | boekwaarde | |

|---|---|---|---|

| 31-12-2022 | 31-12-2021 | ||

| De waarde van de beleggingen bij het SVN per 31 december 2021 is in totaal | 2.476 | ||

| Dit bedrag is als volgt samengesteld: | |||

| a. saldo rekening-courant (vlottende activa) | 291 | 91 | |

| b. saldo verstrekte startersleningen, revolverend (vaste activa) | 1.691 | 1.728 | |

| c. saldo verstrekte geldleningen via Gembank (niet revolverend) | 493 | 407 | |

| totaal | 2.476 | 2.475 | 2.226 |

Vlottende activa zijn bezittingen waarvan het daarin geïnvesteerde vermogen binnen één jaar vrijkomt. De vlottende activa bestaan uit voorraden, debiteuren (uitzettingen met een rentetypische looptijd korter dan één jaar), liquide middelen en overlopende activa.

De in de balans opgenomen voorraden worden uitgesplitst naar de volgende categorieën:

| voorraden (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Grond- en hulpstoffen | ||

| b. Onderhanden werk, waaronder bouwgronden in exploitatie | 2.685 | 1.852 |

| c. Gereed product en handelsgoederen | ||

| d. Vooruitbetalingen | ||

| totaal voorraden | 2.685 | 1.852 |

Van de in exploitatie genomen bouwgronden kan het volgende overzicht worden weergegeven:

| verloop in exploitatie | boekwaarde | overheveling | vermeerde- | verminde- | winst- | boekwaarde | voorziening | balanswaarde |

|---|---|---|---|---|---|---|---|---|

| genomen bouwgronden | 31-12-2021 | vanuit | ringen | ringen | uitname | 31-12-2022 | 31-12-2022 | |

| (x € 1.000,-) | (IM)MVA | |||||||

| -bp Akkerstraat Hoogeloon | 1.429 | 189 | 1.654 | 7 | -29 | -29 | ||

| -bp Beemd | -130 | -130 | 26 | -156 | ||||

| -Beemd / paardensportterrein | -147 | 213 | 77 | -283 | -283 | |||

| -bp Lange Trekken | 594 | 2.119 | 2.713 | 2.713 | ||||

| -locatie Kerkeneind | 327 | 29 | 505 | 149 | ||||

| -locatie oude sporthal | -50 | 15 | 35 | |||||

| -Hoeve 11 en 13 Netersel | -57 | 2 | -55 | -55 | ||||

| -Kerkstraat Casteren | 480 | 191 | 116 | 555 | 60 | 495 | ||

| totaal | 1.852 | 594 | 2.545 | 2.488 | 268 | 2.771 | 86 | 2.685 |

In de vermeerderingen is op basis van artikel 6.2.4, onderdeel n van de kostensoortenlijst van de BRO € 18.000,- begrepen voor toe te rekenen rente.

De grondexploitatie is gevoelig voor wijzigingen in economische ontwikkelingen en onderliggende parameters, zoals rente, inflatie en prijzen. De gemeente acht het van belang de ontwikkelingen en de impact daarvan op de verwachte resultaten nauwlettend te volgen. Om inzicht te krijgen in de actuele financiële positie van de grondexploitatie herijkt de gemeente de grondexploitaties, daar waar noodzakelijk, daarom driemaal per jaar. Voor de bepaling van de verwachte winst gaat de gemeente uit van de door BBV oplegde winstuitname volgens de percentage of completion methode (POC methode).

De waardering van de in exploitatie genomen gronden is gebaseerd op de inzichten van januari 2023 en de daarbij behorende inschatting van uitgangspunten, parameters en risico’s. Uiteraard betreft dit een inschatting die omgeven is door onzekerheden, die periodiek, maar minimaal jaarlijks, wordt herzien en waarbij de waardering in het komende jaar zowel positief als negatief kan uitvallen. Het college is van mening dat op basis van de huidige informatie en inzichten de beste schatting is gemaakt voor de waardering van de in exploitatie genomen gronden.

In de paragraaf grondbeleid zijn specificaties opgenomen van de (tussentijdse) winstuitnames en het verloop van de voorziening tekorten grondexploitaties.

Voor de grondexploitaties 2022 zijn de volgende parameters gehanteerd:

| Parameter | Gehanteerd |

|

Inflatiecorrectie |

Geen correctie toegepast (raming constante prijzen). |

| Rente |

Het BBV schrijft voor dat de rentetoerekening aansluit bij de fiscale grondslagen. Dat betekent dat alleen de daadwerkelijke rente toegerekend kan worden en dat er geen rente over het eigen vermogen mag worden toegerekend. Voor 2022 (nagecalculeerd) 0,588% van de boekwaarde van de BIE’s. Voor toekomstige boekwaarden als gevolg van nog te maken kosten en te verwachten opbrengsten wordt een gemiddelde rente vreemd vermogen gehanteerd van 0,650% voor de jaren 2023 en verder. |

| Fasering | Er is rekening gehouden met een reële fasering in tijd op basis van de woningbouwbehoefte per kern gebaseerd op migratiesaldo 0. |

| Resultaat | Gebaseerd op eindwaarde van het project. |

| Kosten | Alle kosten zijn gebaseerd op geactualiseerde kostenramingen per januari 2023 van RA infra. |

| Opbrengsten | Voor de opbrengsten wordt rekening gehouden met grondprijzen met een bandbreedte tussen de € 240,- voor sociale huur tot € 325,- voor vrije verkoop kavels. Bij kavels groter dan 500 m² wordt rekening gehouden met grondopbrengsten van 50% op de basisgrondprijs. |

| Disconteringsvoet | De disconteringsvoet die is gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties is voor alle gemeenten gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone en bedraagt vooralsnog 2,0%. |

Hieronder is een toelichting per grondexploitatie:

![]() Locatie Akkerstraat Hoogeloon: BIE

Locatie Akkerstraat Hoogeloon: BIE

De woningen van fase 1 zijn in 2021/2022 door CPO gebouwd. De gemeente heeft het woonrijp maken voor het gehele plan aanbesteed. Een gedeelte van het plan is in 2021/2022 al woonrijp gemaakt. Bij dit plan is ook een exploitatieplan vastgesteld, omdat particulieren in hun achtertuin één of meerdere woningen mogen bouwen. Indien zij hier gebruik van maken moeten zij een exploitatiebijdrage aan de gemeente betalen. In 2021/2022 hebben al verschillende particulieren hiervan gebruik gemaakt en zijn er voor € 310.000,- aan bijdragen ontvangen. Fase 2 (24 kavels) zijn in 2022 verkocht. Na de realisatie van deze woningen wordt het woonrijp maken verder uitgevoerd. Grenzend aan het plangebied hebben particulieren de mogelijkheid om één of meerdere woningen in hun achtertuin te bouwen. Aangezien de particulieren niet verplicht zijn om in hun achtertuin te bouwen, zijn deze exploitatiebijdrage zoals opgenomen in de grondexploitatie geen zekerheid. Door het exploitatieplan zal bij het verlenen van een omgevingsvergunning voor deze particulieren in totaal een bijdrage gevraagd worden van ca € 780.000,-. Hierdoor is het plan, naar verwachting, voorzien in een einde looptijd tot eind 2029.

![]() De Beemd: BIE

De Beemd: BIE

Het plan Beemd Bladel is voornamelijk voorzien in de realisatie van sociale huurwoningen. Doordat er een viertal extra kavels gerealiseerd worden door een ontwikkelaar, moet de gemeente nog extra voorzieningen treffen in de openbare ruimte. Voor de komende jaren staat alleen nog wat bouw-, en woonrijp maken en plankosten met civiele kosten op de planning. We verwachten het plan op 31 december 2025 af te kunnen sluiten. In verband met de kostenstijging in 2022 en 2023 zal het plan een eindresultaat hebben van ca € 26.000,- negatief. Hiervoor is in de jaarrekening 2022 een voorziening gevormd. Overigens is in de afgelopen jaren reeds een tussentijdse winst genomen van ca € 2.009.000,- op het plan Beemd Bladel. De risico’s worden laag ingeschat.

![]() De Beemd/Paardensportterrein: BIE

De Beemd/Paardensportterrein: BIE

Alle vijf kavels zijn verkocht. Zodra alle kavels bebouwd zijn wordt de openbare ruimte deels nog bouw-, en woonrijp gemaakt. Met één grondeigenaar is nog een anterieure overeenkomst afgesloten. Deze opbrengsten worden naar verwachting in 2023 gerealiseerd. We verwachten dat het plan De Beemd paardensportterrein eind 2025 administratief en financieel met een batig resultaat van ca € 99.000,- kan worden afgesloten. De risico’s worden laag ingeschat.

![]() Lange Trekken: BIE

Lange Trekken: BIE

Op 26 september 2022 is het woningbouwplan Lange Trekken vastgesteld (105 woningen waarvan 5 woningen ter plaatse met de bestemming “Wonen” en anterieur geregeld en 100 woningen verspreid over de gronden met de bestemming “Woongebied”). De hiervoor benodigde gronden zijn in 2022 verworven. Binnen de beroepstermijn, na de vaststelling van de grondexploitatie, is er een beroepsschrift ontvangen bij de Raad van State. Het beroep richt zich tot het stikstofonderzoek. Hierdoor hebben we een stikstofberekening laten actualiseren in februari 2023. De afhandeling van dit beroepsschrift door de Raad van State kan naar verwachting 2 jaar in tijd in beslag nemen. De risico’s worden als gemiddeld ingeschat.

![]() Kerkeneind: BIE

Kerkeneind: BIE

Het plan is financieel afgesloten.

![]() Locatie oude sporthal Bladel: BIE

Locatie oude sporthal Bladel: BIE

Het plan is financieel afgesloten.

![]() Hoeve 11-13 te Netersel: BIE

Hoeve 11-13 te Netersel: BIE

Plan De Hoeve 11-13 te Netersel wordt eind 2023 administratief en financieel afgesloten in de grondexploitatie. Het plan is voorzien in de realisatie van 24 woningen. Hetgeen nog resteert is het gedeeltelijk nog woonrijp maken van de openbare ruimte. Ondanks de kostenstijgingen in de grondexploitatie wordt het plan naar verwachting positief afgesloten met ca € 6.000. We verwachten dat het plan eind 2023 administratief en financieel kan worden afgesloten. De risico’s worden als laag ingeschat.

![]() Kerkstraat Casteren: BIE

Kerkstraat Casteren: BIE

In verband met de kostenstijging in 2022 en 2023 zal het plan een eindresultaat hebben van ca € 60.000,- negatief. Hiervoor is in de jaarrekening 2022 een voorziening gevormd.

De marktwaarde van bouwrijpe grond is van veel factoren afhankelijk. Deze factoren zijn per uitvoeringsproject verschillend. De gemeente stelt daarom per uitvoeringsproject een marktconforme uitgifteprijs vast op basis van een deskundigenrapportage (taxatie), zoals geregeld in de op 9 mei 2019 vastgestelde nota Grondbeleid 2019.

In onderstaand overzicht worden per exploitatie de geraamde nog te maken kosten en de geraamde nog te realiseren opbrengsten weergegeven.

| prognose in exploitatie genomen | balanswaarde | geraamde nog te | geraamde nog te | geraamd resultaat |

|---|---|---|---|---|

| bouwgronden (x € 1.000,-) | 31-12-2022 | maken kosten | realiseren opbrengsten | (nominale waarde) |

| -bp Akkerstraat Hoogeloon | -29 | 703 | 674 | |

| -bp Beemd | -156 | 158 | 2 | |

| -Beemd / paardensportterrein | -283 | 197 | 13 | -99 |

| -bp Lange Trekken | 2.713 | 4.270 | 7.565 | -582 |

| -locatie Kerkeneind | ||||

| -locatie oude sporthal | ||||

| -Hoeve 11 en 13 Netersel | -55 | 50 | -5 | |

| -Kerkstraat Casteren | 495 | 91 | 586 | |

| totaal | 2.685 | 5.469 | 8.840 | -686 |

Om een project te kunnen realiseren moeten er investeringen worden gedaan en opbrengsten worden gegenereerd. Elk jaar worden de exploitatieplannen geactualiseerd. Verwacht wordt dat er per 1 januari 2023 nog € 5,469 miljoen moet worden geïnvesteerd en voor € 8,840 miljoen aan opbrengsten moet worden gegenereerd. Het verwachte positief eindresultaat bedraagt daarmee € 0,686 miljoen.

De geprognosticeerde eindresultaat van de grondexploitatie geschiedt tegen eindwaarde. Voor de aannames die ten grondslag liggen aan de prognoses van het eindresultaat van de grondexploitaties, zoals rente, fasering, gehanteerde kosten- en opbrengstenontwikkeling (art 52 lid 3 BBV nieuw) wordt verwezen naar de hiervoor weergegeven parameters.

De in de balans opgenomen uitzettingen met een looptijd van één jaar of minder kunnen als volgt gespecificeerd worden:

| Uitzettingen met looptijd < 1 jaar (x € 1.000,-) | boekwaarde | voorziening oninbaarheid | balanswaarde | balanswaarde | |||||

|---|---|---|---|---|---|---|---|---|---|

| 31-12-2022 | 31-12-2022 | 31-12-2021 | |||||||

| a. Vorderingen op openbare lichamen | 158 | 158 | 534 | ||||||

| - Vorderingen op openbare lichamen Maatschappelijke Dienstverlening | 2.017 | 2.017 | 23 | ||||||

| - KempenPlus nog te ontvangen van gemeente | |||||||||

| b. Verstrekte kasgeldleningen aan openbare lichamen art.1, onderdeel a. Wet financiering decentrale overheden | |||||||||

| c. Overige verstrekte kasgeldleningen | |||||||||

| d. Uitzettingen in 's Rijks schatkist met een rentetypische looptijd < 1 jaar | |||||||||

| e. Rekening-courantverhoudingen met het Rijk | 10.947 | 10.947 | 18.491 | ||||||

| f. Rekening-courantverhoudingen met niet-financiële instellingen | |||||||||

| g. Uitzettingen in Nederlands schuldpapier met een rentetypische looptijd < 1 jaar | |||||||||

| d. Overige vorderingen | 2.241 | 349 | 1.891 | 4.846 | |||||

| - Overige vorderingen KempenPlus | 946 | 946 | 2.659 | ||||||

| e. Overige uitzettingen | 7 | 7 | 4 | ||||||

| totaal uitzettingen met rentetypische looptijd < 1 jaar | 16.316 | 349 | 15.966 | 26.557 | |||||

| , |

Er is een voorziening van € 176.000,- opgenomen voor algemene dubieuze debiteuren en € 174.000,- voor dubieuze debiteuren sociale zaken die vermoedelijk niet invorderbaar zijn.

In het onderste deel van de tabel is de berekening weergegeven van het gemiddelde dag saldi. Achter (5a) staat per kwartaal een optelling van de dag saldi. Dat bedrag wordt gedeeld door het aantal dagen in dat kwartaal (5b) en de uitkomst daarvan is dan het bedrag (2).

| Berekening benutting drempelbedrag schatkistbankieren (bedragen x € 1000) | |||||

|---|---|---|---|---|---|

| Verslagjaar | |||||

| (1) | Drempelbedrag | 1.126 | 1.126 | 1.126 | 1.126 |

| Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

| (2) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 288 | 272 | 227 | 264 |

| (3a) = (1) > (2) | Ruimte onder het drempelbedrag | 838 | 854 | 899 | 862 |

| (3b) = (2) > (1) | Overschrijding van het drempelbedrag | - | - | - | - |

| (1) Berekening drempelbedrag | |||||

| Verslagjaar | |||||

| (4a) | Begrotingstotaal verslagjaar | 56.311 | |||

| (4b) | Het deel van het begrotingstotaal dat kleiner of gelijk is aan € 500 miljoen | 56.311 | |||

| (4c) | Het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat | 0 | |||

| (1) | Drempelbedrag | 1.126 | 1.126 | 1.126 | 1.126 |

| (1) = (4b)*0,02 + (4c)*0,002 met een minimum van €1.000.000 als het begrotings-totaal kleiner of gelijk is aan € 500 mln. En als begrotingstotaal groter dan € 500 miljoen is is het drempelbedrag gelijk aan € 10 miljoen, vermeerderd met 0,2% van het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat. | |||||

| (2) Berekening kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | |||||

| Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | ||

| (5a) | Som van de per dag buiten 's Rijks schatkist aangehouden middelen (negatieve bedragen tellen als nihil) | 25.913 | 24.732 | 20.913 | 24.320 |

| (5b) | Dagen in het kwartaal | 90 | 91 | 92 | 92 |

| (2) - (5a) / (5b) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | 288 | 272 | 227 | 264 |

Het saldo van de liquide middelen bestaat uit de volgende componenten:

| liquide middelen (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Kasgelden | 10 | |

| b. Banksaldi | 532 | 514 |

| totaal liquide middelen | 542 | 514 |

Met de Bank Nederlandse Gemeenten is een raamovereenkomst geïntegreerde dienstverlening gesloten. Binnen de overeenkomst worden afspraken vastgelegd ten aanzien van het krediet in rekening-courant, alsmede de voorwaarden ten aanzien van het afsluiten van kasgeldleningen, deposito’s en vaste geldleningen. Hierdoor houden de gemeente financiële armslag tegen lage kosten.

Dit betreffen enerzijds posten waarvan de daadwerkelijke ontvangst in het daaropvolgende jaar zal plaatsvinden, maar waarvan aantoonbaar is, dat de opbrengsten in het lopende verslagjaar verantwoord dienen te worden en anderzijds waarvan de daadwerkelijke betaling reeds in het lopende verslagjaar heeft plaatsgevonden, maar waarvan de lasten in het volgende verslagjaar verantwoord dienen te worden. De post overlopende activa kan als volgt worden onderscheiden:

| overlopende activa (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Voorschotbedragen ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel, te ontvangen van: | ||

| - Europese overheidslichamen | ||

| - het Rijk | 1.207 | |

| - overige Nederlandse overheidslichamen | ||

| b. Overige nog te ontvangen bedragen en de vooruitbetaalde bedragen die t.l.v. volgende begrotingsjaren komen | 8.521 | 4.972 |

| - Nog te ontvangen bedragen Maatschappelijke Dienstverlening | 45 | 38 |

| totaal overlopende activa | 9.773 | 5.010 |

Het onderstaande overzicht geeft het verloop van de boekwaarde van Europese en Nederlandse overheidslichamen nog te ontvangen voorschotbedragen die ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel:

| specificatie Europese en Nederlandse overheidslichamen nog te | saldo per | toevoe- | ontvangen | saldo per |

|---|---|---|---|---|

| ontvangen bedragen (x € 1.000,-) | 31-12-2021 | gingen | bedragen | 31-12-2022 |

| a. Europese overheidslichamen | ||||

| b. het Rijk (bijdrage opvang ontheemde Oekraïners) | 1.207 | 1.207 | ||

| c. overige Nederlandse overheidslichamen | ||||

| totaal | 1.207 | 1.207 |

Recht op verliescompensatie krachtens de Wet op de vennootschapsbelasting 1969

Buiten de balanstelling wordt het bedrag opgenomen waarvan het recht bestaat op verliescompensatie krachtens de Wet op de vennootschapsbelasting 1969.

| recht op verliescompensatie Vpb | saldo per | toevoe- | ontvangen | saldo per |

|---|---|---|---|---|

| bedragen (x € 1.000,-) | 31-12-2021 | gingen | bedragen | 31-12-2022 |

| totaal |

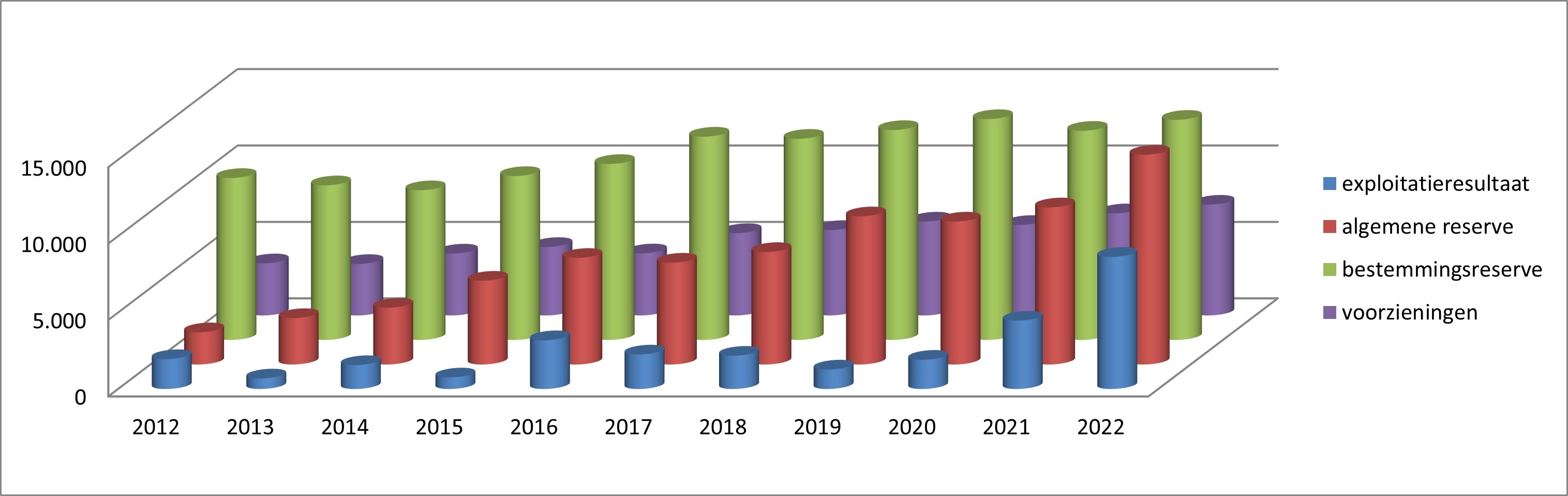

In 2022 is de totale positie van reserves en voorzieningen toegenomen met een bedrag van ruim € 9,591 miljoen, waarmee het totaal van de reserves en voorzieningen uitkomt op € 44,698 miljoen (2021: 35,107 miljoen).

De algemene reserves, de bestemmingsreserves en het resultaat volgend uit het overzicht van baten en lasten in de jaarrekening behoren tot het eigen vermogen, de voorzieningen tot het vreemd vermogen. Het totaal van de reserves en voorzieningen laat de laatste jaren een stijgende trend zien. Ontwikkeling reserves en voorzieningen (bedragen x € 1.000):

De vaste passiva bestaat uit eigen vermogen, voorzieningen en vaste schulden met een rentetypische looptijd van één jaar of langer.

Het eigen vermogen is het verschil tussen de activa en het vreemd vermogen. Het in de balans opgenomen eigen vermogen bestaat uit de volgende posten:

| eigen vermogen (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. algemene reserve | 13.719 | 10.276 |

| b. bestemmingsreserves | 14.402 | 13.685 |

| c. gerealiseerd resultaat blijkend uit het overzicht van baten en lasten in jaarrekening | 9.177 | 4.468 |

| totaal eigen vermogen | 37.298 | 28.429 |

Onder het eigen vermogen zijn opgenomen de algemene reserves, de bestemmingsreserves en het saldo van de rekening van baten en lasten. De algemene reserves zijn alle reserves die primair dienen als weerstandsvermogen om incidentele tegenvallers in de exploitatie op te vangen. De bestemmingsreserves zijn reserves waaraan de gemeenteraad een bepaalde bestemming heeft meegegeven. Dit zijn vermogensbestanddelen die alleen in de aangegeven richting zijn aan te wenden. Het verloop in 2022 wordt in onderstaand overzicht per reserve weergegeven:

| verloop eigen vermogen (x € 1.000,-) | boekwaarde | toevoegingen | onttrekkingen | bestemming | onttrekking ter | boekwaarde | |||

|---|---|---|---|---|---|---|---|---|---|

| 31-12-2021 | 2022 | 2022 | resultaat | dekking van | 31-12-2022 | ||||

| 2021 | kap.goed | ||||||||

| a. algemene reserve: | |||||||||

| - minimale omvang (ijzeren voorraad) | |||||||||

| - noodzakelijke omvang (voldoende) | 1.218 | 276 | 942 | ||||||

| - vrij besteedbaar deel | 9.058 | 5.589 | 1.871 | 12.776 | |||||

| totaal algemene reserve | 10.276 | 5.589 | 2.147 | 13.718 | |||||

| b. bestemmingsreserves | |||||||||

| - dekkingsreserves | |||||||||

| - afschrijving geactiveerde investering | 11.817 | 102 | 757 | 11.162 | |||||

| totaal dekkingsreserves | 11.817 | 102 | 757 | 11.162 | |||||

| - overige bestemmingsreserves | |||||||||

| - reserve ruimtelijke kwaliteit buitengebied | 957 | 1.530 | 5 | 2.482 | |||||

| - reserve duurzaamheid | 133 | 133 | |||||||

| - reserve bovenwijkse voorzieningen | 172 | 172 | |||||||

| - algemene reserve grondexploitaties | 595 | 72 | 523 | ||||||

| - reserve uitvoering generatiepact | 144 | 41 | 103 | ||||||

| totaal overige bestemmingsreserves | 1.868 | 1.663 | 290 | 3.241 | |||||

| totaal bestemmingsreserves | 13.685 | 1.765 | 290 | 757 | 14.403 | ||||

| c. gerealiseerd resultaat in jaarrekening | 4.468 | 9.177 | -4.468 | 9.177 | |||||

| totaal verloop eigen vermogen | 28.429 | 16.531 | 2.437 | -4.468 | 757 | 37.298 |

In de nota reserves en voorzieningen 2021 is de normering van de omvang van de algemene reserve bepaald. De boekwaarde is daarop gecorrigeerd.

Hieronder worden de aard en reden van de reserves en de toevoegingen en onttrekkingen toegelicht.

Algemene reserve

De algemene reserve maakt deel uit van het weerstandsvermogen van de gemeente en heeft als doel de gemeente de mogelijkheid te bieden om niet-structurele financiële risico’s op te kunnen vangen, zonder dat dit betekent dat het beleid veranderd moet worden. De omvang van de algemene reserve is gebaseerd op het risicoprofiel van de gemeente. In de nota reserves en voorzieningen 2021 wordt de algemene reserve als normatief kader beschouwd voor het weerstandsvermogen: het eigenstandig normkader is bepaald op de gemiddelde omvang van de geïnventariseerde risico’s.

| De algemene reserve is onderverdeeld in: | stand 01-01-2022 | stand 31-12-2022 |

| 1. noodzakelijke omvang | € 1.218.000 | € 942.000 |

| 2. vrij aanwendbaar deel | € 9.058.000 | € 12.776.000 |

De voornaamste vermeerderingen betreffen: het rekeningresultaat blijkend uit de jaarrekening over het jaar 2021 (€ 4.468.000,-), winstuitkering KBP (€ 925.000,-), winstuitname van grondexploitaties (€ 124.000,-), vrijval reserve grondexploitatie (€ 118.000,-) en aanpassing noodzakelijke omvang (€ 276.000,-).

De voornaamste verminderingen betreffen: budgetoverheveling 20201 (€ 1.326.000,-), dekking eenmalige kosten MFA Hapert € 15.000,-), dekking afwaardering Egyptische Poort (€ 494.000,-) en dekking subsidie duurzame energie particulieren (€ 312.000,-).

Bestemmingsreserves

De bestemmingsreserves worden onderverdeeld in dekkingsreserves en reserves ingesteld voor een bepaald doel.

Dekkingsreserves

Deze reserves zijn ingesteld ter (gedeeltelijke) dekking van de kapitaallasten van investeringen met een economisch nut.

Reserve afschrijving geactiveerde investeringen

Afdekken van de kapitaallasten van diverse investeringen. Er is € 757.000,- ten gunste van de exploitatie verantwoord en € 102.000,- rente bijgeschreven over de stand van de reserve per 1 januari.

| stand 01-01-2022 | € 11.817.000 |

| stand 31-12-2022 | € 11.162.000 |

Overige bestemmingsreserves

Deze reserves zijn ingesteld voor een bepaald doel.

Reserve ruimtelijke kwaliteit buitengebied

Verbetering van de ruimtelijke kwaliteit van het landschap, gekoppeld aan gemeentelijke projecten. In 2022 is € 1.530.000,- toegevoegd aan de reserve. Het betreft de ontvangen schadevergoeding in het kader van de Ruimte-voor Ruimte -regeling. Daarnaast is er € 5.000,- onttrokken voor de dekking van ErvenPus 3.0.

| stand 01-01-2022 | € 957.000 |

| stand 31-12-2022 | € 2.482.000 |

Reserve duurzaamheid

Dekking van maatregelen om in de directe omgeving van windpark de Pals duurzaamheid te bevorderen of voor de dekking van maatregelen ter bevordering van duurzaamheid. Bij nieuwe ontwikkelingen, plannen en activiteiten zoeken we daarbij naar een optimale balans tussen de sociale, ecologische en economische gevolgen. In 2022 is € 133.000,- toegevoegd vanwege ontvangen leges windpark.

| stand 01-01-2022 | € 0 |

| stand 31-12-2022 | € 133.000 |

Reserve bovenwijkse voorzieningen

Deze reserve was bedoeld om de aanleg van infrastructurele werken met meer dan uitsluitend planbetekenis mogelijk te maken, zoals bijv. randwegen, hoofdriolering, parkeervoorzieningen etc. In 2022 is de reserve vrijgevallen omdat er geen kosten meer op de betreffende projecten komen.

| stand 01-01-2022 | € 172.000 |

| stand 31-12-2022 | € 0 |

Algemene reserve grondexploitaties

Met de reserve worden algemene risico’s op het gebied van grondexploitaties opgevangen. In 2022 is € 72.000,- vrijgevallen. Voor een nadere toelichting verwezen naar de paragraaf grondbeleid en voorstel resultaatbestemming.

| stand 01-01-2022 | € 595.000 |

| stand 31-12-2022 | € 523.000 |

Reserve generatiepact

Door het inzetten van strategische personeelsplanning wordt instroom, doorstroom en uitstroom in de organisatie bevorderd. Als ouderen minder willen werken, waarvoor zij deels gecompenseerd worden, ontstaat ruimte in de formatie en financiën om nieuwe, jongere medewerkers te werven. In 2022 is er € 41.000,- onttrokken ten gevolge van de loonverschillen in 2022.

| - stand 01-01-2022 | € 144.000 |

| - stand 31-12-2022 | € 103.000 |

Resultaat volgend uit het overzicht van baten en lasten in de jaarrekening

Voor een toelichting op het saldo van het overzicht van lasten en baten verwijzen wij u naar de toelichting op de resultatenrekening.

| - stand 01-01-2022 | € 4.468.000 |

| - stand 31-12-2022 | € 9.177.000 |

Voorzieningen behoren tot het vreemd vermogen (schulden) van de gemeente. Om die reden kunnen voorzieningen naar de situatie per ultimo verslagjaar geen negatieve stand kennen. Voorzieningen worden gewaardeerd op de contante waarde/het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. Voorzieningen worden op grond van artikel 44 BBV gevormd voor:

De vorming van een voorziening, dan wel een dotatie aan een reeds bestaande voorziening, is als een last in het betreffende boekjaar verantwoord. Alle aanwendingen aan voorzieningen zijn rechtstreeks ten laste van de voorziening gebracht en in het verslagjaar niet ten laste van de exploitatie verantwoord.

Aan voorzieningen ter egalisatie van (onderhouds)lasten van kapitaalgoederen over meerdere begrotingsjaren ligt een actueel (beheer)plan ten grondslag. Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume. Voor het bepalen van het “jaarlijks vergelijkbaar volume” is een tijdsperiode van vier jaar gehanteerd.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan (behoudens waardering tegen contante waarde). De onderverdeling van de in de balans opgenomen voorzieningen is als volgt:

| voorzieningen (x € 1.000,-) | boekwaarde 2022 | boekwaarde 2021 |

|---|---|---|

| a. verplichtingen en verliezen waarvan de omvang onzeker is, maar redelijkerwijs in te schatten is | 310 | |

| b. risico's van te verwachten verplichtingen of verliezen, waarvan de omvang redelijkerwijs is te schatten | 2.224 | 2.469 |

| c. te maken kosten welke strekken tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren | 2.607 | 2.260 |

| d. bijdragen van toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven | ||

| e. van derden verkregen middelen die specifiek besteed moeten worden | 2.260 | 1.949 |

| totaal voorzieningen | 7.401 | 6.678 |

In onderstaand overzicht wordt het verloop van de voorzieningen in 2022 aangegeven.

| verloop voorzieningen (x € 1.000,-) | boekwaarde | toevoegingen | vrijval tgv | aanwendingen | boekwaarde |

|---|---|---|---|---|---|

| 31-12-2021 | exploitatie | 31-12-2022 | |||

| a. te schatten verplichtingen en verliezen: | |||||

| - claim Attero | 310 | 310 | |||

| sub-totaal | 310 | 310 | |||

| b. te schatten risico's voor verplichtingen en verliezen | |||||

| - wethouderspensioenen | 2.420 | 189 | 148 | 2.083 | |

| - wachtgeld voormalige wethouders | 142 | 45 | 97 | ||

| - wachtgeld voormalig personeel | 13 | 10 | 3 | ||

| - verlofsparen | 8 | 8 | |||

| - risico's grondexploitatie | 36 | 36 | |||

| sub-totaal | 2.469 | 150 | 199 | 196 | 2.224 |

| c. gelijkmatige verdeling van lasten: | |||||

| - onderhoud gemeentelijke gebouwen | 1.908 | 552 | 140 | 231 | 2.089 |

| - onderhoud wegen | 352 | 606 | 440 | 518 | |

| - voorziening renovatie riolering | |||||

| sub-totaal | 2.260 | 1.158 | 140 | 671 | 2.607 |

| d. vervangingsinvesteringen met heffingen: | |||||

| niet van toepassing | |||||

| sub-totaal | |||||

| e. van derden verkregen middelen | |||||

| - afvalstoffenheffing | 308 | 96 | 212 | ||

| - onderhoud riolering | 1.641 | 407 | 2.048 | ||

| sub-totaal | 1.949 | 407 | 96 | 2.260 | |

| totaal verloop voorzieningen | 6.678 | 2.025 | 339 | 963 | 7.401 |

In de kolom “vrijval t.g.v. exploitatie” zijn de bedragen opgenomen welke enerzijds ten gunste van de rekening van baten en lasten zijn vrijgevallen en anderzijds dienen ter egalisatie van kosten.

In te schatten verplichtingen en verliezen

Dit betreft voorzieningen wegens verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch wel redelijkerwijs is in te schatten.

Voorziening claim Attero

De Hoge Raad heeft op 7 maart 2023 uitspraak gedaan over de minderlevering restafval 2015-januari 2017. Dit is voor de gemeente(n) in het nadeel uitgevallen. Het uiteindelijke gevolg van de uitspraak is dat de procedure met betrekking tot de naheffing over de jaren 2015-2017 tussen Attero en de Vereniging van Contractanten (VvC) tot een definitief einde is gekomen en dat Attero weer aanspraak kan maken op de in de tweede arbitrage toegekende suppletievergoedingen, en wel per direct. De uitspraak van de Hoge Raad is definitief en hier is geen verweer meer tegen mogelijk. Op basis van een concept berekening van de Metropoolregio (procentueel aandeel van het tekort van de leveringen) hebben wij in de jaarstukken hiervoor een voorziening gevormd van € 310.000,-. Het Algemeen Bestuur van de Metropoolregio moet de definitieve verdeling over de gemeenten nog definitief vaststellen.

| - stand 01-01-2022 | € 0 |

| - stand 31-12-2022 | € 310.000 |

Risicovoorziening

Dit betreft voorzieningen wegens op balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of risico’s. Tevens is er sprake van voorzieningen op oninbare vorderingen en voorziene exploitatierisico’s voor de grondexploitatie. De voorziening exploitatierisico’s grondexploitatie is ten gunste van de betreffende grondexploitatie gebracht.

Voorziening wethouderspensioenen

In de Algemene Pensioenwet Politieke Ambtsdragers (APPA) is geregeld dat wethouders gedurende de periode dat zij wethouder zijn, ouderdoms- en nabestaandenpensioen opbouwen. Deze voorziening is bedoeld voor het opbouwen van vermogen voor het kunnen dekken van pensioenverplichtingen van (voormalige) wethouders, alsmede opvangen van verplichtingen voortvloeiende uit de overgedragen elders opgebouwd pensioenkapitaal van wethouders. Jaarlijks wordt een actuariële berekening (met een rekenrente van 2,472% (2021: 0,528%) gemaakt om te kunnen bepalen of het saldo van deze voorziening voldoende is om de pensioenverplichtingen van de wethouders te kunnen uitbetalen. De pensioenen werden met 11,96% verhoogd. Deze indexatie is opgenomen in de waarde berekeningen. Mede vanwege deze lage rekenrente in combinatie met een de doorwerking van een financiële correctie uit vorige jaren, heeft dit geleid tot een eenmalige vrijval van € 189.000,-. Ten laste van de voorziening werd € 147.000,- pensioen verstrekt.

| - stand 01-01-2022 | € 2.420.000 |

| - stand 31-12-2022 | € 2.083.000 |

Voorziening wachtgeldverplichtingen voormalige wethouders

Het opbouwen van vermogen voor het kunnen dekken van de kosten verbonden aan de rechtspositie van voormalige wethouders in termen van wachtgeld. In 2022 is eenmalig € 142.000,- toegevoegd aan de voorziening en is er € 45.000,- uitgekeerd aan een voormalige wethouder.

| - stand 01-01-2022 | € 0 |

| - stand 31-12-2022 |

€ 97.000 |

Voorziening wachtgeldverplichtingen voormalig personeel

Het opbouwen van vermogen voor het kunnen dekken van de wachtgeldverplichtingen van voormalige medewerker(s). In 2022 is € 3.000,- uitgekeerd aan een voormalig afdelingshoofd en € 10.000,- vrijgevallen ten gunste van de exploitatie.

| - stand 01-01-2022 | € 13.000 |

| - stand 31-12-2022 | € 0 |

Voorziening verlofsparen

Medewerkers kunnen vanaf 1 januari 2022 'verlofsparen'. Aangezien er bij verlofsparen sprake is van arbeidskosten gerelateerde verplichtingen die een niet voorspelbare opbouw en daarmee ook onvoorspelbare afbouw kennen, dient hier op grond van het BBV een voorziening voor gevormd te worden.

| - stand 01-01-2022 | € 0 |

| - stand 31-12-2022 | € 8.000 |

Voorziening nog te maken kosten Wijer-De Kuil

Nog te maken kosten van het financieel afgewikkeld plan Wijer-De Kuil. In 2022 hebben er nog geen mutaties plaatsgevonden.

| - stand 01-01-2022 | € 36.000 |

| - stand 31-12-2022 | € 36.000 |

Egalisatievoorzieningen

Deze voorzieningen worden gevormd wegens kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of daaraan voorafgaand en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal jaren. Het betreft voorzieningen waaraan beheerplannen zijn gekoppeld. In de paragraaf onderhoud kapitaalgoederen wordt de stand van de beheerplannen toegelicht.

Voorziening onderhoud gemeentelijke gebouwen

Deze voorziening is gevormd ten behoeve van een gelijkmatige verdeling van de lasten van groot onderhoud van de gemeentelijke gebouwen over een aantal begrotingsjaren. Vanuit de exploitatie is € 552.000,- toegevoegd en zijn de onderhoudsuitgaven van € 371.000,- direct ten laste van de voorziening geboekt.

| - stand 01-01-2022 | € 1.908.000 |

| - stand 31-12-2022 | € 2.089.000 |

Op basis van een voortschrijdende onderhoudscyclus van 10 jaar zijn de financiële consequenties in beeld gebracht en vertaald in de jaarrekening.

Voorziening onderhoud wegen

Deze voorziening is gevormd ten behoeve van een gelijkmatige verdeling van de (groot) onderhoudslasten van wegen, straten en pleinen over een aantal begrotingsjaren. Vanuit de exploitatie is € 606.000,- toegevoegd en zijn de onderhoudsuitgaven van € 440.000,- direct ten laste van de voorziening gebracht.

| - stand 01-01-2022 | € 352.000 |

| - stand 31-12-2022 | € 518.000 |

Van derden verkregen middelen

Voorziening egalisatie afvalstoffenheffing

Het egaliseren van het saldo lasten/baten dat in een bepaald jaar ontstaat in de afvalverwijdering, alsmede het meerjarig opvangen van schommelingen in de tarieven voor de afvalstoffenheffing. De vermeerdering betreft de verrekening van het positieve exploitatieresultaat op het taakveld afvalverwijdering (€ 59.000,-). Daarnaast is 50% van de claim van Attero (€ 155.000,-) verrekend met de voorziening.

| - stand 01-01-2022 | € 308.000 |

| - stand 31-12-2022 | € 212.000 |

Voorziening egalisatie riolering

Het egaliseren van het saldo lasten/baten dat in een bepaald jaar ontstaat in de riolering, alsmede het meerjarig opvangen van schommelingen in de tarieven voor de rioolheffingen. Het positieve exploitatiesaldo van € 407.000,- van het taakveld riolering is toegevoegd aan de voorziening. Ingevolge art 44 lid 2 van het BBV wordt de voorziening verplicht gevormd uit geheven / ontvangen specifieke bijdragen van de burger. Het zijn gelden die aan betreffende taak moeten worden besteed dan wel aan de burger moeten worden teruggegeven.

| - stand 01-01-2022 | € 1.641.000 |

| - stand 31-12-2022 | € 2.048.000 |

De onderverdeling van de in de balans opgenomen langlopende schulden is als volgt:

| vaste schulden (x € 1.000,-) | boekwaarde | boekwaarde | |||

|---|---|---|---|---|---|

| 31-12-2022 | 31-12-2021 | ||||

| a. Obligatieleningen | |||||

| b. Onderhandse leningen: | |||||

| - binnenlandse pensioenfondsen en verzekeringsinstellingen | |||||

| - binnenlandse banken en overige financiële instellingen | 66.749 | 72.384 | |||

| - binnenlandse bedrijven | |||||

| - openbare lichamen als bedoeld in art. 1, ond.a , van de Wet financiering decentrale overheden | |||||

| - overige binnenlandse sectoren | |||||

| - buitenlandse instellingen, fondsen, banken, bedrijven en overige sectoren | |||||

| 66.749 | 72.384 | ||||

| c. Door derden belegde leningen | |||||

| d. Waarborgsommen | 12 | 72 | |||

| e. Overige leningen | |||||

| totaal vaste schulden | 66.761 | 72.456 | |||

In onderstaand overzicht wordt het verloop van de vaste schulden in 2022 aangegeven.

| verloop vaste schulden (x € 1.000,-) | boekwaarde | vermeerde- | aflossingen | boekwaarde |

|---|---|---|---|---|

| 31-12-2021 | ringen | 31-12-2022 | ||

| a. Obligatieleningen | ||||

| b. Onderhandse leningen: | ||||

| - binnenlandse pensioenfondsen en verzekeringsinstellingen | ||||

| - binnenlandse banken en overige financiële instellingen | 72.384 | 5.635 | 66.749 | |

| - binnenlandse bedrijven | ||||

| - openbare lichamen als bedoeld in art. 1, onderdeel a , van de Wet financiering decentrale overheden | ||||

| - overige binnenlandse sectoren | ||||

| - buitenlandse instellingen, fondsen, banken, bedrijven en overige sectoren | ||||

| 72.384 | 5.635 | 66.749 | ||

| c. Door derden belegde gelden: | ||||

| d. Waarborgsommen | 72 | 60 | 12 | |

| e. Overige leningen | ||||

| totaal verloop vaste schulden | 72.456 | 5.695 | 66.761 |

Het gemiddelde rentepercentage over het leningensaldo aan het einde van 2022 bedraagt 0,80% . De rentelast over alle onderhandse leningen bedraagt € 534.000,-. In 2021 was dit respectievelijk bedrag 0,89% en € 645.000,-.

De vlottende passiva bestaan uit crediteuren (netto-vlottende schulden met een rentetypische looptijd korter dan één jaar) en overlopende passiva. Onder de vlottende passiva zijn opgenomen:

| vlottende passiva (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Netto-vlottende schulden met een rentetypische looptijd korter dan één jaar | 4.244 | 4.683 |

| b. Overlopende passiva | 6.670 | 6.699 |

| totaal vlottende passiva | 10.914 | 11.382 |

De in de balans opgenomen kortlopende schulden kunnen als volgt gespecificeerd worden:

| verloop netto-vlottende schulden (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Kasgeldleningen aangegaan bij openbare lichamen als bedoeld in art.1, ond. a. van de Wet fido | ||

| b. Overige kasgeldleningen | ||

| c. Banksaldi | ||

| d. Overige schulden | ||

| - Maatschappelijke Dienstverlening overige schulden | 4.046 | 4.683 |

| - Maatschappelijke Dienstverlening / KempenPlus te betalen aan gemeente | 198 | |

| totaal verloop netto-vlottende schulden | 4.244 | 4.683 |

Bij de post overige schulden is het crediteurensaldo (inclusief sociale zaken / rijk) van € 4.046.000,- (2021: € 4.683.000,-) begrepen. Het betreft bedragen die de gemeente nog moet betalen aan verschillende leveranciers.

De specificatie van de post overlopende passiva is als volgt:

| overlopende passiva (x € 1.000,-) | boekwaarde | boekwaarde |

|---|---|---|

| 31-12-2022 | 31-12-2021 | |

| a. Verplichtingen die in het begrotingsjaar zijn opgebouwd en die in een volgend begrotingsjaar tot betaling komen met uitzondering van jaarlijks terugkerende arbeidskosten | ||

| arbeidskosten gerelateerde verplichtingen van vergelijkbare volume | 1.938 | 1.421 |

| - Maatschappelijke Dienstverlening nog te betalen | 2.810 | 2.720 |

| - Gemeente nog te betalen aan MD / KempenPlus | ||

| 4.748 | 4.141 | |