Inleiding

De jaarrekening is opgemaakt met inachtneming van de voorschriften zoals opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de “Financiële verordening 2019” ex artikel 212 Gemeentewet, waarin door de gemeenteraad op d.d. 21 maart 2019 de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

Algemene grondslagen voor het opstellen van de jaarrekening

De waardering van de activa vindt plaats op basis van de verkrijgings- of vervaardigingskosten (artikel 63 lid 1 BBV). Strategische gronden worden gewaardeerd op basis van verkrijgingsprijs of duurzaam lagere marktwaarde (onder de huidige bestemming). Dit is conform de bestaande waarderingsgrondslagen voor gronden en terreinen onder de MVA. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd (artikel 63 lid 7 BBV).

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Baten en winsten worden slechts genomen voor zover zij op de balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het verslagjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Deelnemingen worden tegen de verkrijgingsprijs gewaardeerd. Dividendopbrengsten van deelnemingen worden als bate genomen op het moment waarop het dividend betaalbaar wordt gesteld.

Met betrekking tot de verwerking van de algemene uitkering heeft de commissie BBV een stellige uitspraak gedaan. Deze uitspraak houdt in dat in de jaarrekening de algemene uitkering wordt opgenomen conform de in het laatst gepubliceerde accresmededeling, die doorgaans is opgenomen in de septembercirculaire van het boekjaar. Het kabinet heeft inmiddels ook aangegeven een compensatiepakket voor 2021 beschikbaar te stellen. De financiële compensatie uit het nieuwe aanvullende pakket van € 443 miljoen verwerken we eerst in 2021, nadat het ministerie de bedragen per gemeente heeft bepaald en beschikt heeft.

Met betrekking tot de eigen bijdragen die het CAK int en aan de gemeenten afdraagt geldt op basis van de Kadernota rechtmatigheid 2019 van de commissie BBV het volgende. Een aanvrager van een voorziening, zoals hulp in de huishouding, ondersteuning of een financiële tegemoetkoming (persoonsgebonden budget) is op grond van de Wmo een eigen bijdrage verschuldigd. Het CAK is het publiekrechtelijk zelfstandig bestuursorgaan (zbo) dat door de wetgever is belast met de berekening, oplegging en incasso van de eigen bijdrage. Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen geen gemeentelijke verantwoordelijkheid is en derhalve niet valt onder de reikwijdte van de rechtmatigheidscontrole door de accountant van de gemeente. We moeten deze onzekerheid in de jaarstukken noemen, ook al ligt de oorzaak niet bij de gemeente.

Personeelslasten worden toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen casu quo schulden uit hoofde van jaarlijks terugkerende arbeidskostengerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming, te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (bijvoorbeeld door reorganisaties) dient wel een verplichting opgenomen te worden.

De gehanteerde afschrijvingstermijnen zijn opgenomen in de nota “waarderen, activeren en afschrijven van vaste activa 2017”, zoals door de raad vastgesteld in zijn vergadering van 23 maart 2017. Voor de gehanteerde afschrijvingstermijnen wordt verwezen naar bijlage 1. De afschrijvingen worden in beginsel berekend volgens de lineaire methode. Afschrijvingen geschieden daarnaast onafhankelijk van het resultaat van het boekjaar. Op gronden wordt niet afgeschreven, tenzij de grond deel uitmaakt van een investering in de openbare ruimte met maatschappelijk nut. Eventuele boekwinsten bij inruil of afstoting van een kapitaalgoed zijn als incidentele bate in de jaarrekening verwerkt. Slijtende investeringen worden met ingang van 1 januari volgend op het moment van ingebruikneming lineair afgeschreven in de verwachte gebruiksduur. Er worden geen financiële derivaten gehanteerd.

In het overzicht van incidentele baten en lasten zijn per hoofdtaakveld de bedragen > € 10.000,- opgenomen, welke een incidenteel karakter hebben.

Stelselwijzigingen

In 2020 heeft er geen stelsel- dan wel schattingswijziging plaatsgevonden ten opzichte van 2019.

Duurzame waardevermindering van vaste activa

Afwaardering van bedrijfseconomisch vastgoed vindt plaats indien de directe opbrengstwaarde lager is dan de boekwaarde (artikel 65 lid 1 BBV). Lagere taxatiewaarden dan de boekwaarden van onroerende zaken zijn hierbij als duurzame waardedaling in aanmerking genomen. Afwaardering van maatschappelijk vastgoed vindt plaats indien de directe opbrengstwaarde lager is dan de boekwaarde en er ten opzichte van de huidige functie geen (bestuurlijke) intentie is voor duurzame exploitatie.

Buiten gebruik gestelde vaste activa

Indien een vast actief buiten gebruik is gesteld, heeft op het moment van buitengebruikstelling een afwaardering van de boekwaarde plaatsgevonden naar de lagere restwaarde.

De lasten samenhangend met de uitvoering van klein en groot onderhoud en bodemsaneringen zijn niet levensduur verlengend en zijn daarom niet geactiveerd, maar direct ten laste van de exploitatie of de gevormde voorziening gebracht.

Coronavirus

De uitbraak van Covid-19 (Corona) eind februari 2020 heeft een enorme impact op ons allemaal. De wereldwijde pandemie leidt tot ongekende omstandigheden. Voor de aanpak van Covid-19 kijken wij wat we, aanvullend op de landelijk maatregelen van het Rijk, kunnen doen. Dit raakt veel beleidsterreinen van onze organisatie. We streven naar een zo adequaat mogelijke uitvoering van de landelijke en lokale maatregelen en naar zoveel mogelijk continuïteit van de reguliere werkzaamheden en van noodzakelijke (digitale) besluitvorming en hebben daarvoor de nodige interne maatregelen genomen.

Balans

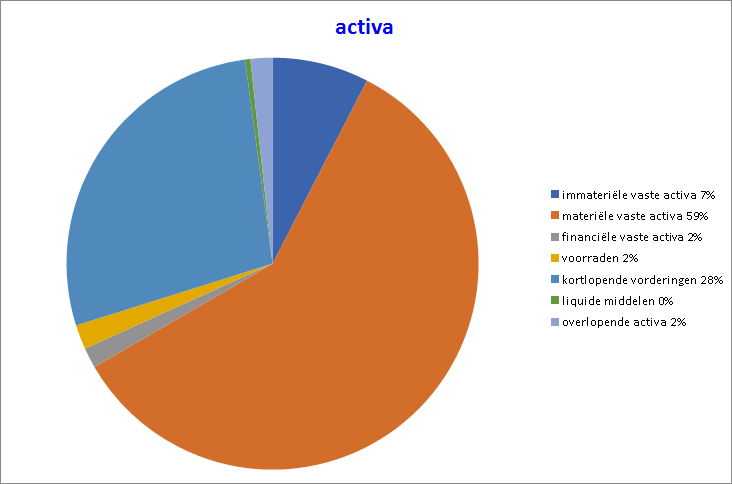

De vaste activa bestaan uit de immateriële, de materiële en de financiële vaste activa. De vlottende activa bestaan uit voorraden, debiteuren (uitzettingen met een rentetypische looptijd korter dan één jaar), liquide middelen en overlopende activa. De vaste passiva bestaat uit eigen vermogen, voorzieningen en vaste schulden met een rentetypische looptijd van één jaar of langer. De vlottende passiva bestaan uit crediteuren (netto-vlottende schulden met een rentetypische looptijd korter dan één jaar) en overlopende passiva.

A. Vaste Activa

Vaste activa zijn voor langere tijd vastgelegde vermogensbestanddelen die niet op korte termijn in liquide middelen zijn om te zetten en die bedoeld zijn om de uitoefening van de werkzaamheid van de gemeente duurzaam te dienen. De vaste activa worden onderscheiden in de immateriële, de materiële en de financiële vaste activa.

I. Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de verkrijgings- c.q. vervaardigingsprijs verminderd met de afschrijvingen en waardeverminderingen die naar verwachting duurzaam zijn. Eventuele van derden verkregen specifieke investeringsbijdragen worden in mindering gebracht op het geactiveerde bedrag. Hierbij dient de verkregen bijdrage als bate te worden verantwoord.

De kosten van het sluiten van geldleningen (inclusief de betaalde boeterente) en het saldo van agio en disagio worden afgeschreven gedurende de restant looptijd van de betrokken lening.

De kosten van onderzoek en ontwikkeling voor een bepaald actief zijn onder de volgende voorwaarden geactiveerd:

- Het voornemen bestaat het actief te gebruiken of te verkopen.

- De technische uitvoerbaarheid om het actief te voltooien staat vast.

- Het actief in de toekomst economisch of maatschappelijk nut genereert.

- De uitgaven die aan het actief toe te rekenen zijn, zijn betrouwbaar vast te stellen.

De kosten van onderzoek en ontwikkeling worden volledig afgeschreven in maximaal vijf jaar (artikel 64 lid 5 BBV).

De onder de kosten van onderzoek en ontwikkeling geactiveerde voorbereidingskosten voor grondexploitaties voldoen aan de volgende voorwaarden:

- de kosten passen binnen de kostensoortenlijst (artikel 6.2.4) van het Bro en

- de kosten blijven maximaal vijf jaar geactiveerd staan onder de immateriële vaste activa. Na maximaal vijf jaar hebben de kosten geleid tot een actieve grondexploitatie, dan wel worden deze afgeboekt ten laste van het jaarresultaat en

- plannen tot ontwikkeling van de grond waarvoor de voorbereidingskosten worden gemaakt, hebben bestuurlijke instemming, blijkend uit een raads- of – indien gedelegeerd – collegebesluit.

Bijdragen aan activa in eigendom van derden worden geactiveerd indien aan de volgende vereisten is voldaan:

- Er is sprake van een investering door een derde.

- De investering draagt bij aan de publieke taak.

- De derde heeft zich verplicht tot het daadwerkelijk investeren op een wijze zoals is overeengekomen.

- De bijdrage kan door de gemeente worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Op de geactiveerde bijdragen aan activa in eigendom van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdragen, verminderd met afschrijvingen. De verleende bijdragen worden afgeschreven in de periode waarin het betrokken actief van de derde op basis van de door de gemeente gestelde voorwaarden moet bijdragen aan de publieke taak.

II. Materiële vaste activa

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten. Specifiek investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Investeringen economisch nut

Deze materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifiek investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. Op grondbezit met economisch nut (buiten de openbare ruimte) wordt niet afgeschreven.

Strategische gronden: voorheen niet in exploitatie genomen gronden (NIEGG)

Voor de (strategische) gronden die in de jaarrekening 2016 zijn overgezet van de niet in exploitatie genomen gronden (plannen waarvoor de raad nog geen grondexploitatiecomplex met grondexploitatiebegroting vastgesteld heeft) naar de materiële vaste activa heeft voor een drietal plannen (Egyptische Poort, Kerkstraat Casteren en Lange Trekken) een marktwaardetoets plaats gevonden tegen de geldende bestemmingen. Er is geen duurzame waardevermindering vastgesteld.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

Wanneer investeringen grotendeels of meer worden gedaan voor riolering, het inzamelen van huishoudelijk afval of andere alsook voor rechten die op grond van art. 229 lid 1 a en b Gemeentewet worden geheven, dan worden deze investeringen op de balans opgenomen in een aparte categorie.

Investeringen in de openbare ruimte met uitsluitend maatschappelijk nut

Investeringen met een maatschappelijk nut worden, evenals investeringen met een economisch nut, geactiveerd en over de verwachte gebruiksduur afgeschreven. De verplichting om alle investeringen te activeren volgens de nieuwe methode geldt alleen voor investeringen die vanaf het begrotingsjaar 2017 worden gedaan. Door de invoering van de nieuwe systematiek blijven verschillen bestaan in de wijze waarop mag worden afgeschreven op investeringen in de openbare ruimte met maatschappelijk nut die vóór het begrotingsjaar 2017 zijn gedaan. Om inzicht te geven in het deel van de activa dat wel vergelijkbaar is qua systematiek is in het verloopoverzicht in de toelichting op de balans aangegeven welk bedrag volgens de nieuwe systematiek is verantwoord en welk deel volgens een andere systematiek.

In erfpacht uitgegeven gronden

In erfpacht uitgegeven gronden worden gewaardeerd tegen verkrijgingsprijs, waarbij de uitgifteprijs van eerste uitgifte geldt als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde. Eventuele afkoopsommen voor voortdurende contracten zijn verwerkt onder de langlopende schulden en vervallen naar rato van afkoopperiode vrij ten gunste van het resultaat. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

III. Financiële vaste activa

Een financieel vast actief is aanwezig als een duurzaam financieel belang gehouden wordt. Artikel 36 BBV onderscheidt een aantal categorieën, zoals kapitaalverstrekkingen aan gemeenschappelijke regelingen en overige verbonden partijen, (overige) leningen u/g en (overige) uitzettingen zijn - tenzij hierna anders is vermeld – opgenomen tegen nominale waarde. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (kapitaalverstrekkingen aan deelnemingen in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de marktwaarde van de aandelen daalt tot onder de verkrijgingsprijs zal afwaardering plaatsvinden. Tot dusver is een dergelijke afwaardering gelukkig niet noodzakelijk gebleken. De actuele waarde ligt ruim boven de verkrijgingsprijs.

B. Vlottende activa

Vlottende activa zijn voor korte(re) tijd vastgelegde vermogensbestanddelen die wel op korte termijn in liquide middelen zijn om te zetten. Onder vlottende activa worden afzonderlijk opgenomen de voorraden, de uitzettingen met rentetypische looptijd korter dan één jaar, de liquide middelen en de overlopende activa.

IV. Voorraden

Grond- en hulpstoffen

Grond- en hulpstoffen worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs (artikel 63 BBV). Indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs, wordt een verliesvoorziening getroffen voor het volledige verschil tussen de boekwaarde en de lagere marktwaarde of wordt afgewaardeerd naar deze lagere marktwaarde (artikel 65 lid 2 BBV).

Onderhanden werk, gronden in exploitatie

Het startpunt van een grondexploitatie is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de grondexploitatie geopend en kunnen vervaardigingskosten worden geactiveerd.

De als onderhanden werken opgenomen bouwgronden in exploitatie zijn gewaardeerd tegen de vervaardigingsprijs dan wel de lagere marktwaarde. De vervaardigingsprijs omvat de kosten (limitatief opgesomd in de kostensoortenlijst zoals opgenomen artikel 6.2.4 van het Besluit ruimtelijke ordening) die rechtstreeks aan de vervaardiging kunnen worden toegerekend (zoals grondaankopen en kosten van bouw- en woonrijpmaken), alsmede de rentekosten berekend zoals voorgeschreven in het BBV en een redelijk deel van de indirecte kosten. De rente is toegerekend over de boekwaarde van de grondexploitatie per 1 januari van het betreffende boekjaar.

De disconteringsvoet die is gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties is voor alle gemeenten gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone (voor 2016 t/m 2020: 2%).

Voor winstneming geldt de percentage of completion methode: voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd kan tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen. Hiervoor moet het resultaat op de grondexploitatie wel op betrouwbare wijze kunnen worden ingeschat. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

- het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat.

- de grond (of het deelperceel) moet zijn verkocht.

- de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie gerealiseerd).

Zolang daarvan geen sprake is, worden de verkregen verkoopopbrengsten ten volle op de vervaardigings-kosten in mindering gebracht. Voor een nadere toelichting op onderhanden werk en winstnemingen met betrekking tot grondexploitatie wordt verwezen naar de paragraaf grondbeleid.

Gereed product en handelsgoederen

Gerede producten worden gewaardeerd tegen de kostprijs of tegen de marktwaarde indien de marktwaarde lager is dan de kostprijs. Dat laatste doet zich vooral voor indien voorraden incourant worden. De kostprijs bestaat uit de verrekenprijzen van grond- en hulpstoffen en de loon- en machinekosten die aan de vervaardiging kunnen worden toegerekend.

II. Uitzettingen met een rentetypische looptijd korter dan één jaar

Vorderingen

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. De voorziening wordt jaarlijks bepaald op basis van de geschatte inningskansen.

Liquide middelen en overlopende posten

Deze activa worden gewaardeerd tegen de verkrijgingsprijs (artikel 63 lid 1 BBV).

Buiten de balans opgenomen recht op verliescompensatie Vpb

Artikel 40 b bepaalt dat aan de actiefzijde van de balans buiten de balanstelling het bedrag wordt opgenomen waarvan het recht bestaat op verliescompensatie krachtens Wet op de vennootschapsbelasting.

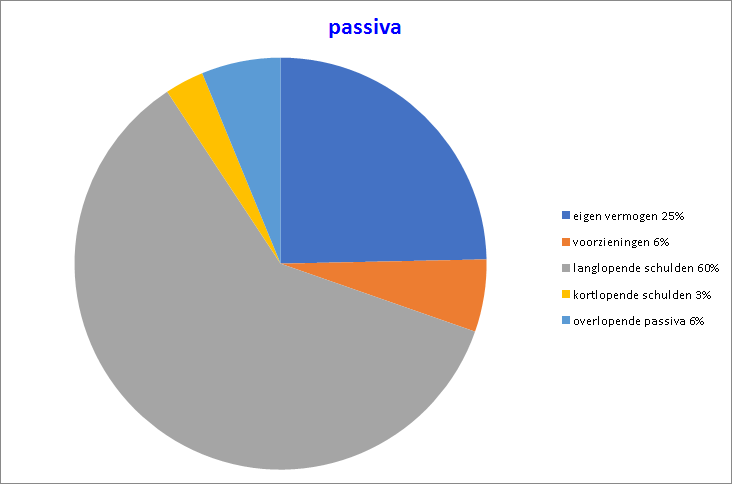

A. Vaste passiva

Onder vaste passiva worden afzonderlijk opgenomen het eigen vermogen, het gerealiseerde resultaat zoals dat volgt uit het overzicht van baten en lasten in de jaarrekening, de voorzieningen en de vaste schulden met een rentetypische looptijd van één jaar of langer. De waardering van passiva geschiedt tegen nominale waarde (artikel 63 lid 7 BBV). Een uitzondering hierop betreffen voorzieningen die tegen contante waarde zijn gewaardeerd.

I. Eigen vermogen

De reserves zijn gewaardeerd tegen nominale waarde. Het gerealiseerd resultaat volgend uit het overzicht van baten en lasten in de jaarrekening wordt als afzonderlijk onderdeel van het eigen vermogen opgenomen.

II. Voorzieningen

Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. De voorziening in het kader van de algemene pensioenwet politieke ambtsdragers (Wet APPA) is gebaseerd op de actuariële berekeningen per 31 december van het kalenderjaar. De onderhoudsegalisatievoorzieningen stoelen op een meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarin rekening is gehouden met de kwaliteitseisen die ter zake geformuleerd zijn. In de paragraaf onderhoud kapitaalgoederen die is opgenomen in het jaarverslag is het beleid ter zake nader uiteengezet.

III. Vaste schulden met een rentetypische looptijd langer dan 1 jaar

Vaste schulden worden gewaardeerd tegen de nominale waarde, verminderd met gedane aflossingen.

Verplichtingen voortvloeiden uit leasing

De waardering van de verplichting uit hoofde van financial leasing vindt plaats tegen de contante waarde van de contractueel verschuldigde leasetermijnen.

B. Vlottende passiva

Onder vlottende passiva worden afzonderlijk opgenomen de netto-vlottende schulden met rentetypische looptijd korter dan één jaar en de overlopende passiva. De waardering van passiva geschiedt tegen nominale waarde (artikel 63 lid 7 BBV). Een uitzondering hierop betreffen voorzieningen die tegen contante waarde zijn gewaardeerd.

I. Netto vlottende schulden met een rentetypische looptijd korter dan één jaar

Onder de netto-vlottende schulden met een rente typische looptijd korter dan één jaar zijn de betalingsverplichtingen opgenomen die de gemeente binnen één jaar moet voldoen. De vlottende schulden zijn gewaardeerd tegen nominale waarde.

II. Overlopende passiva

De waardering van overlopende passiva geschiedt tegen nominale waarde. De niet bestede middelen van uitkeringen van Europese en Nederlandse overheidslichamen met een specifiek bestedingsdoel worden als vooruit ontvangen middelen op de balans verantwoord onder de overlopende passiva. De besteding van deze middelen vindt op een later tijdstip plaats.

Borg- en Garantstellingen

Voor zover leningen door de gemeente gewaarborgd zijn, is buiten telling het totaalbedrag van de geborgde schuldrestanten per einde boekjaar opgenomen. Overigens is in de toelichting op de balans nadere informatie opgenomen.